Xiaomi (1810.HK) gaat de komende drie jaar in met een sterke herwaardering. Het afgelopen jaar is het aandeel met 185,10% gestegen en staat het nu rond de 57,85, dichtbij het 52‑wekenhoogte van 61,45. Achter deze stijging schuilen verbeterde fundamenten: de omzet van de afgelopen twaalf maanden bedraagt 428,76 miljard met een winstmarge van 8,68% en een operationele marge van 8,61%. De groei heeft opnieuw aan snelheid gewonnen, met een kwartaalomzet die jaar op jaar met 30,50% is gestegen en een kwartaalwinstgroei van 133,50%. De balans laat 111,93 miljard aan contanten zien tegenover 28,91 miljard aan schulden, een current ratio van 1,29, en een operationele cashflow van 64,82 miljard. Met lekken die wijzen op een aankomende vlaggenschipcyclus, zijn investeerders in discussie of premiumisatie en AI-gedreven functies de stijging kunnen volhouden. Deze notitie schetst de belangrijkste drijfveren, scenario's en risico's tot september 2028.

Belangrijke punten per september 2025

- Omzet: TTM 428,76 miljard; kwartaalomzetgroei (j-o-j) 30,50%.

- Winst/marges: winstmarge 8,68%; operationele marge 8,61%; brutowinst 92,84 miljard; verwaterde EPS 1,570.

- Verkoop/achterstand: geen formele achterstand bekendgemaakt; vraagsignaleringen zijn afhankelijk van de volgende vlaggenschipcyclus en de gezondheid van de kanaalinventaris.

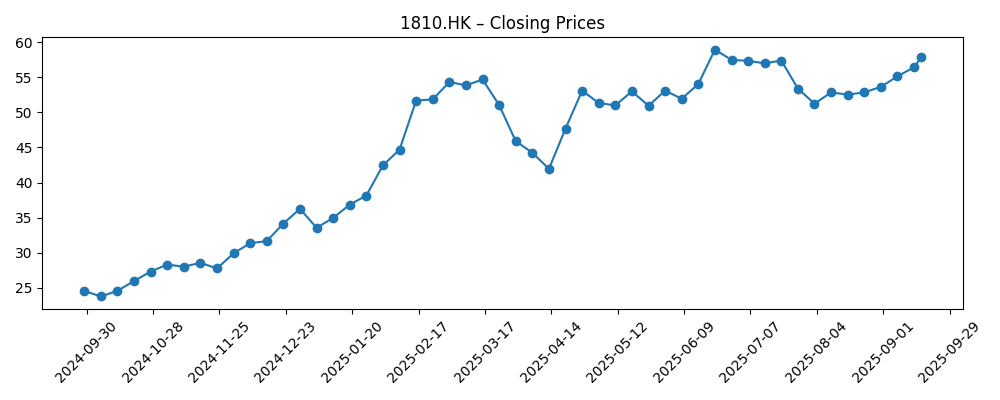

- Aandelenprijs: recente sluiting ~57,85; 52‑weekse verandering +185,10%; 52‑weekse hoog 61,45; 50‑daags MA 54,724; 200‑daags MA 47,856; bèta 1,01.

- Balans: contanten 111,93 miljard versus schulden 28,91 miljard; current ratio 1,29; totale schulden/eigen vermogen 11,43%.

- Cashgeneratie: operationele cashflow 64,82 miljard; geliberaliseerde vrije cashflow 59,32 miljard.

- Eigendom: insiders bezitten 20,37%; instellingen 25,72%; vrij verhandelbaar 17,38 miljard aandelen.

- Marktkapitalisatie: impliciet ~1,24 biljoen op basis van recente prijs en 21,51 miljard uitstaande aandelen.

Evolutie aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- De volgende telefoon van Xiaomi zou de concurrentie kunnen overtreffen met een tweede scherm aan de achterkant – Android Central

- Gelekte render van de Xiaomi 17 'Pro' kan je verleiden met zijn enorme extern scherm – Android Central

- Zo is Xiaomi van plan om rechtstreeks te concurreren met de iPhone 17 – Android Police

- Dit Android-merk slaat een hele generatie over om de iPhone 17 uit te dagen – Android Authority

Opinie

De lekken rond de Xiaomi 17-serie wijzen op een bewuste premium aanpak: een onderscheidend industrieel ontwerp (inclusief een mogelijk secundair display) om de aandacht te verankeren voorafgaand aan een upgradecyclus met hoge inzet. De strategische logica is duidelijk. De financiële cijfers van Xiaomi tonen winstgevende groei en voldoende contanten, maar een herwaardering op de lange termijn vereist blijvende prijssterkte. Een hogere positie kan de gemiddelde verkoopprijzen verhogen, de mix verbeteren en de operationele hefboom ondersteunen als de materiaalkosten onder controle blijven. Het risico is dat de onderscheidende kenmerken die spannend lijken in de renderlekken, moeten worden omgezet in alledaagse bruikbaarheid, betrouwbaarheid en samenhang van het ecosysteem om premium prijsniveaus te rechtvaardigen. Alleen esthetiek is zelden voldoende om een merk te sustainen; consistentie van de camera, batterijduur en de frequentie van software-updates zullen bepalen of de 17-familie het bereik van Xiaomi in de high-end markt kan uitbreiden of gewoon een eenmalige upgrade-boost genereert.

Siliconen en software zullen net zo bepalend zijn als hardwareverbeteringen. Met top-tier Android-chipsets die computing en on-device AI bevorderen, kan de volgende golf van functies—beeldverwerking, offline assistenten en slimmere energiemanagement—de gebruikerservaring verbeteren en het verloop verlagen. Voor investeerders is de vraag hoe de marges worden vastgehouden: kan Xiaomi de componentkosten in balans houden met rijkere functies, en kunnen de bijbehorende software- en dienstenpercentages voldoende stijgen om de cyclische aard van hardware te verzachten? De contante positie van het bedrijf biedt flexibiliteit voor inkoop van componenten en marketing, terwijl een gematigde hefboom de balansrisico's beperkt. De uitvoering zal waarschijnlijk afhangen van de volgorde van lanceringen, discipline in de distributiekanalen en after-sales ondersteuning—gebieden die zowel de verkoop op korte termijn als de merkwaarde op lange termijn bepalen.

De aandelenprijs heeft al een aanzienlijke optimisme ingebed. Het aandeel staat boven zijn 50- en 200-daagse voortschrijdende gemiddelden na een stijging van 185,10% in 12 maanden en verhandelt niet ver van zijn 52-weekse hoog. Die achtergrond verhoogt de lat voor elk datapunt in de komende kwartalen. Positieve verrassingen op het gebied van brutomarge, mix of softwaremonetisatie kunnen de opwaartse trend aanhouden; elke misstap in de ontvangst van het vlaggenschip of voorraadbeheer zou kunnen leiden tot consolidatie. De liquiditeit blijft gezond met actieve omloop, wat de reacties op nieuws kan versterken. Op korte termijn kunnen investeerders uitkijken naar bevestiging dat de vroege vraag naar de 17-serie geografisch breed is, niet alleen geconcentreerd in enthousiaste kernmarkten, en dat de promotionele intensiteit gematigd is in plaats van margediluterend.

Over een periode van drie jaar tot september 2028 hangt het pad waarschijnlijk af van de vraag of Xiaomi een premiumcyclus kan omzetten in een herhaalbare strategie. Een stabiele cadans van high-end lanceringen, strakkere integratie tussen apparaten en een aantrekkelijker dienstenaanbod zouden de cashflows duurzamer maken en de afhankelijkheid van een enkel hero-apparaat verminderen. Omgekeerd, als de vlaggenschipcyclus teleurstelt of concurrenten innovatiever zijn op vergelijkbare prijsniveaus, kunnen de marges onder druk komen te staan en kunnen de behoefte aan werkkapitaal toenemen. Met een solide cashbuffer en verbeterende rendementen op eigen vermogen heeft Xiaomi ruimte om te investeren tijdens de cyclus. Maar de herwaardering maakt het aandeel gevoeliger voor eventuele misstappen in de kwaliteit van lanceringen, voorraadbeheer of concurrentiepositionering. Voor investeerders zal het volgen van vroege vraagsignaleringen, prijsdiscipline en margeweerstand gedurende de Xiaomi 17-cyclus cruciaal zijn om te beoordelen of de huidige momentum kan accumuleren in de komende drie jaar.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en je moet je eigen onderzoek doen voordat je financiële beslissingen neemt.