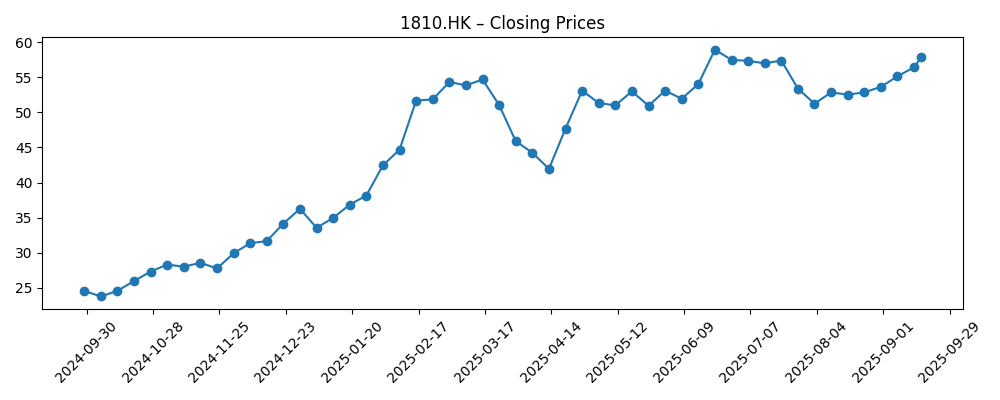

Xiaomi (1810.HK) se prepara para los próximos tres años tras una potente revalorización. En el último año, la acción ha subido un 185.10%, y ahora se cotiza cerca de 57.85, muy cerca de su máximo en 52 semanas de 61.45. Detrás de este repunte, los fundamentos han mejorado: los ingresos de los últimos doce meses son de 428.76B con un margen de beneficio del 8.68% y un margen operativo del 8.61%. El crecimiento se ha reactivado, con un aumento del 30.50% en los ingresos trimestrales en comparación con el año anterior y un crecimiento de las ganancias trimestrales del 133.50%. El balance muestra 111.93B en efectivo frente a 28.91B en deudas, una relación corriente de 1.29, y un flujo de efectivo operativo de 64.82B. Con filtraciones que destacan un próximo ciclo de productos insignia, los inversores están debatiendo si la premiumización y las características centradas en la IA pueden mantener el impulso. Esta nota detalla los principales impulsores, escenarios y riesgos hasta septiembre de 2028.

Puntos clave a septiembre de 2025

- Ingresos: TTM 428.76B; crecimiento de ingresos trimestrales (interanual) 30.50%.

- Beneficio/márgenes: margen de beneficio 8.68%; margen operativo 8.61%; beneficio bruto 92.84B; EPS diluido 1.570.

- Ventas/cartera: no se ha revelado una cartera formal; las señales de demanda dependen del próximo ciclo de buque insignia y la salud del inventario en los canales.

- Precio de la acción: cierre reciente ~57.85; cambio en 52 semanas +185.10%; máximo en 52 semanas 61.45; MA de 50 días 54.724; MA de 200 días 47.856; beta 1.01.

- Balance: efectivo 111.93B frente a deuda 28.91B; ratio corriente 1.29; deuda total/capital 11.43%.

- Generación de efectivo: flujo de caja operativo 64.82B; flujo de caja libre apalancado 59.32B.

- Propiedad: los internos poseen el 20.37%; instituciones 25.72%; flotante 17.38B acciones.

- Capitalización de mercado: implícita ~1.24 billones basada en el precio reciente y 21.51B acciones en circulación.

Evolución del precio de la acción – últimos 12 meses

Títulos destacados

- El próximo teléfono de Xiaomi podría deslumbrar a la competencia con una segunda pantalla en la parte posterior – Android Central

- El render filtrado del Xiaomi 17 'Pro' podría atraer tu atención con su enorme pantalla externa – Android Central

- Así es como Xiaomi planea competir directamente con el iPhone 17 – Android Police

- Esta marca de Android se salta toda una generación para rivalizar con el iPhone 17 – Android Authority

Opinión

Las filtraciones sobre la serie Xiaomi 17 apuntan a un impulso deliberado hacia el segmento premium: un diseño industrial distintivo (incluyendo una posible pantalla secundaria) para asegurar la atención de los consumidores antes de un ciclo de actualización de alto riesgo. La lógica estratégica es clara. Las finanzas de Xiaomi muestran un crecimiento rentable y suficiente efectivo, pero una revalorización a largo plazo requiere un poder de precios sostenido. Subir en la jerarquía puede elevar los precios de venta promedio, mejorar la mezcla y apoyar el apalancamiento operativo, siempre que los costos de materiales se mantengan controlados. El riesgo es que los diferenciadores que parecen emocionantes en las filtraciones deben traducirse en utilidad cotidiana, fiabilidad y cohesión del ecosistema para justificar precios premium. La estética por sí sola rara vez sostiene una franquicia; la consistencia de la cámara, la duración de la batería y la frecuencia de actualizaciones de software decidirán si la familia 17 expande la base de alta gama de Xiaomi o solo genera un leve aumento en las actualizaciones.

El silicio y el software serán tan decisivos como los avances en hardware. Con los chipsets Android de primer nivel avanzando en computación y en inteligencia artificial en el dispositivo, la próxima ola de características—procesamiento de imágenes, asistentes offline y gestión de energía más inteligente—puede elevar la experiencia del usuario y reducir la rotación. Para los inversores, la pregunta es la captura de márgenes: ¿puede Xiaomi mantener los costos de componentes equilibrados con características más ricas, y pueden aumentar las tasas de vinculación de software y servicios lo suficiente para suavizar la ciclicidad del hardware? La posición de efectivo de la compañía proporciona flexibilidad para la adquisición de componentes y marketing, mientras que un apalancamiento moderado limita el riesgo en el balance. La ejecución probablemente dependerá de la secuenciación de lanzamientos, la disciplina en los canales y el soporte postventa—áreas que determinan tanto la venta inmediata como el valor de marca a largo plazo.

El precio de la acción ya ha incorporado un optimismo significativo. La acción se sitúa por encima de sus promedios móviles de 50 y 200 días tras un aumento del 185.10% en 12 meses y se comercializa no muy lejos de su máximo en 52 semanas. Ese contexto eleva las expectativas para cada dato en los próximos trimestres. Sorpresas positivas en el margen bruto, la mezcla o la monetización de software pueden sostener la tendencia alcista; cualquier tropiezo en la recepción de los buques insignia o en el control de inventarios podría provocar una consolidación. La liquidez se mantiene saludable con un volumen activo, lo que puede amplificar las reacciones a las noticias. A corto plazo, los inversores pueden estar atentos a la confirmación de que la demanda temprana de la serie 17 es amplia geográficamente, no solo concentrada en mercados clave entusiastas, y que la intensidad promocional es medida en lugar de dilutiva para los márgenes.

En un horizonte de tres años hasta septiembre de 2028, el camino probablemente dependerá de si Xiaomi convierte un ciclo premium en un manual repetible. Un ritmo estable de lanzamientos de alta gama, una integración más ajustada entre dispositivos y una capa de servicios más atractiva harían que los flujos de efectivo fueran más duraderos y reducirían la dependencia de un único dispositivo estrella. Por el contrario, si el ciclo de buque insignia no cumple las expectativas o los competidores innovan más en puntos de precio similares, los márgenes podrían comprimirse y las necesidades de capital de trabajo podrían aumentar. Con un sólido colchón de efectivo y mejores rendimientos sobre el capital, Xiaomi tiene margen para invertir a lo largo del ciclo. Pero la revalorización ahora exige evidencia de una ejecución sostenida: excelencia constante en los productos, control disciplinado de costos y una monetización más predecible más allá de las ventas iniciales de hardware.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa | Configuración del precio de la acción |

|---|---|---|

| Mejor | Los buques insignia premium ganan tracción en múltiples regiones; la mezcla mejora, la vinculación de servicios aumenta y la disciplina operativa preserva el margen. La generación de efectivo se mantiene fuerte con un riesgo limitado en el balance. | Revalorización sostenida a medida que los inversores valoran el crecimiento duradero y la resiliencia; el impulso se mantiene en las correcciones. |

| Base | Ciclo saludable pero competitivo; las ventas crecen de manera constante con promociones contenidas; la rentabilidad se estabiliza a medida que los controles de costos compensan la inflación de componentes. | Comercio en un rango con movimientos episódicos en torno a lanzamientos de productos y actualizaciones trimestrales. |

| Peor | La recepción del buque insignia es moderada; la competencia se intensifica; los mayores costos de componentes y las promociones más pesadas presionan los márgenes; la rotación de inventarios se ralentiza. | Revalorización hacia expectativas más conservadoras hasta que aparezcan señales de recuperación. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de la acción

- Recepción y venta de la familia Xiaomi 17, incluyendo el rendimiento de la cámara, la batería y las actualizaciones de software después del lanzamiento.

- Trayectoria del margen bruto frente a costos de componentes, tipo de cambio e intensidad promocional.

- Seguridad de suministro y tiempos para chipsets de vanguardia y componentes clave.

- Respuestas competitivas de pares globales y domésticos durante el mismo ciclo.

- Desarrollos regulatorios y geopolíticos que afecten la manufactura, distribución o disponibilidad de aplicaciones/servicios.

- Disciplina en la asignación de capital y transparencia en torno a las prioridades de inversión.

Conclusión

La situación de Xiaomi hacia 2028 combina fundamentos en mejora con expectativas elevadas. Las métricas de seguimiento muestran crecimiento rentable, efectivo sólido y buenos retornos, mientras que la fortaleza del precio de la acción y su proximidad a un máximo de 52 semanas reflejan el optimismo de que un ciclo de buques insignia premium puede extender la historia. La próxima fase requiere ejecución: traducir el entusiasmo por el diseño en ventajas duraderas, mantener la disciplina de márgenes y elevar el valor de la capa de software y servicios para suavizar la ciclicidad del hardware. Con un efectivo de 111.93B frente a una deuda de 28.91B y una generación constante de flujo de caja libre, Xiaomi tiene los recursos para invertir y iterar. Sin embargo, la revalorización hace que la acción sea más sensible a cualquier tropiezo en la calidad de lanzamiento, la gestión de inventarios o el posicionamiento competitivo. Para los inversores, seguir las señales de demanda temprana, la disciplina de precios y la resiliencia de márgenes a lo largo del ciclo de Xiaomi 17 será clave para evaluar si el impulso actual puede acumularse en los próximos tres años.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.