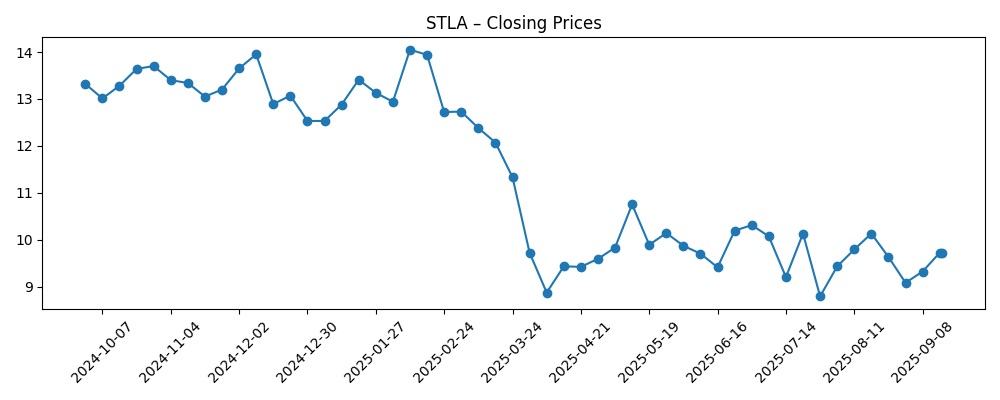

Stellantis (STLA) begint september 2025 met aandelen rond de 9,72, wat een daling van 36% betekent ten opzichte van het afgelopen jaar, door een zwakkere vraag naar auto’s en de transitie tussen modellen die de resultaten onder druk zetten. De omzet over de afgelopen 12 maanden staat op 146,12 miljard, maar de winstgevendheid is negatief geworden, met een winstmarge van -1,64% en een operationele marge van -0,68%; het nettoresultaat voor gewone aandeelhouders is -2,39 miljard. De liquiditeit blijft sterk met 30,97 miljard aan contanten tegenover 40,85 miljard aan totale schulden en een current ratio van 1,06. Het aandeel wordt verhandeld tegen lage multiples (prijs/boekwaarde 0,33; verwachte P/E 5,64) en biedt een verwachte dividendrendement van 7,92%, wat wijst op een waarde-aanpak die afhankelijk is van herstel van de marges. Strategisch legt het management de nadruk op praktische elektrificatie en trekt het zich terug van volledig autonome voertuigen, terwijl ze belangrijke merken zoals Jeep en Alfa Romeo verfrissen. Analisten zoals Kepler Capital blijven positief en geven een 'Kopen' advies.

Belangrijke punten per september 2025

- Omzet: 146,12 miljard (ttm); kwartaalomzetgroei (jaar-op-jaar) -12,70%.

- winst/marges: winst marge -1,64%; operationele marge -0,68%; netto-inkomen -2,39 miljard; EBITDA 2,25 miljard.

- Balans: totale contanten 30,97 miljard versus totale schulden 40,85 miljard; current ratio 1,06.

- Aandeelprijs: laatste slot ~9,72; 52-weken hoog-laag 16,29–8,39; 52-weken verandering -36,05% versus S&P 500 +17,59%.

- Waardering: trailing P/E 3,19; forward P/E 5,64; PEG 0,59; prijs/boek 0,33; EV/omzet 0,22; EV/EBITDA 11,27.

- Marktkapitalisatie: 27,66 miljard; ondernemingswaarde 37,23 miljard; beta (5Y) 1,15.

- Dividend: forward rendement 7,92%; uitkeringsratio 84,24%; laatste dividenddatum 5/5/2025; ex-div 4/23/2025.

- Eigendom & short interest: insiders 25,53%; instellingen 50,00%; short interest 1,78% van de float; short ratio 3,75 (51,51 miljoen aandelen, gedaald van 61,12 miljoen).

- Product & strategie: vernieuwingen van het Jeep- en Alfa Romeo-merk zijn aan de gang; nadruk op hybrides en rijhulpsystemen boven volledig zelfrijdende voertuigen.

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- Kepler Capital handhaaft een koopadvies voor Stellantis N.V. (STLA)

- Alfa Romeo Vita Nova Concept bewijst dat het merk nog steeds racen-DNA heeft

- 2026 Jeep Cherokee

- Amerikanen willen geen zelfrijdende auto’s, dus Stellantis maakt ze niet

- Alfa Romeo en Jeep keren binnenkort terug naar Maleisië

Opinie

De beslissing van Stellantis om zich terug te trekken uit volledig zelfrijdende auto’s, zoals gerapporteerd, lijkt pragmatisch gezien het huidige consumentgevoel en de kosteninflatie voor autonome technologieën. Met negatieve marges op basis van trailing cijfers en operationele cashflow onder druk, kan het prioriteren van kortetermijnwinst boven langetermijninspanningen helpen om kapitaal te behouden voor productvernieuwingen en geëlektrificeerde aandrijflijnen. De groep kan nog steeds gebruikmaken van geavanceerde rijhulpsystemen om de veiligheid en perceptie van waarde te verhogen, terwijl ze de zware R&D- en aansprakelijkheidsrisico’s van hoge-autonomie implementatie vermijden. In de komende drie jaar zou deze houding moeten leiden tot een stabielere kapitaalintensiteit, minder afschrijvingsrisico’s en de flexibiliteit om opnieuw in autonomie te stappen via partnerschappen als de adoptie toeneemt.

De productcyclus blijft de doorslaggevende factor. De nieuwe Jeep Cherokee hybride en het Alfa Romeo-concept benadrukken een verschuiving naar efficiënte prestaties en merkidentiteit—gebieden waarin de diversiteit van Stellantis’ portfolio een voordeel biedt. Uitvoering is cruciaal: prijsdiscipline, kwaliteit en leveringsgarantie moeten de cyclus ondersteunen. Regionale stappen zoals boutique-herintroducties voor Alfa Romeo en Jeep in markten zoals Maleisië kunnen als merkbaken dienen, zelfs bij een laag volume, en de wereldwijde zichtbaarheid versterken zonder vaste kosten te overcommiteren. Als deze lanceringen goed aanslaan, kan de mix verbeteren en de afhankelijkheid van incentives verminderen, wat de marges van vandaag kan herstellen.

Waardering biedt een buffer, maar is op zichzelf geen argument. Een prijs/boek van 0,33 en een forward P/E van 5,64 duiden op scepsis over duurzame winstgevendheid; het forward dividend rendement van 7,92% en de uitkeringsratio van 84,24% zullen onder druk worden gezet als de omzetdruk aanhoudt (jaar-op-jaar kwartaal daling -12,70%). De aandelenkoers weerspiegelt deze discussie: het aandeel ligt onder het 200-daags gemiddelde van 11,07 en heeft tussen 16,29–8,39 geschommeld over 52 weken, recentelijk gesloten nabij 9,72. Voor sentiment om te normaliseren, zullen investeerders zoeken naar een verbeterde omzetconversie naar EBITDA, stabilisatie van operationele cashflow en geloofwaardige kostenbesparingen. Een bevestiging van een koopadvies door Kepler toont enige vertrouwen, maar de verantwoordelijkheid voor bewijs ligt volledig bij de uitvoering.

Tussen 2026 en 2028 lijkt een gebalanceerde strategie het meest geloofwaardig: focus op hybrides waar de vraag veerkrachtig is, opties behouden voor BEV’s en een asset-light aanpak voor autonomie hanteren. Kostenbeheersing, platformdeling en selectieve geografische stoten kunnen de rendementen beschermen terwijl de cyclus zich reset. Catalysatoren zijn onder andere duidelijkere zichtbaarheid op marges, bewijs van mixverbetering door vernieuwde Jeep en Alfa Romeo-modellen, en het behoud van liquiditeit (30,97 miljard contanten) tegen schulden (40,85 miljard). Aan de andere kant zou een langdurige prijsoorlog—vooral van Chinese OEM’s—of regelgevende verschuivingen de marges verder kunnen onder druk zetten. Als Stellantis de uitvoering en kapitaalallocatie goed navigeert, zou de upside van de huidige waardering aanzienlijk kunnen zijn; zo niet, kan het dividend een plafond in plaats van een vloer worden.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Strategie signalen om op te letten | Operationeel patroon | Kapitaalreturn houding | Aandelenverhaal |

|---|---|---|---|---|

| Het beste | Succesvolle hybride-gedreven vernieuwing bij Jeep/Alfa; gedisciplineerde prijsstelling; ADAS-partnerschappen verlagen uitgaven | Marges herstellen naar positieve territoria; operationele cashflow stabiliseert | Dividend behouden en geleidelijk meer volledig gedekt door vrije cashflow | Herwaardering op waarde-kwaliteit verschuiving; korting ten opzichte van concurrenten neemt af |

| Basis | Stabiele productlancering; gemengde regionale vraag; kostenbesparingen compenseren tegenwind | Winstgevendheid verbetert gematigd; volatiliteit blijft bestaan met modelcycli | Dividend behouden maar in de gaten houden; aandeleninkoop selectief of gepauzeerd | Waarde blijft binnen een bereik; inkomensprofiel trekt selectieve investeerders aan |

| Slechtere situatie | Prijsoorlogen intensiveren; lancering vertragingen; regelgevingsdruk op emissies en incentives | Marges blijven dun of negatief; cashgeneratie inconsistent | Dividend verlaagd of opnieuw ingesteld ter bescherming van de balans | Voortdurende zorgen over waardeval; diepere korting ten opzichte van wereldwijde OEM's |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Uitvoering op de vernieuwingen van Jeep en Alfa Romeo, inclusief kwaliteit, prijsstelling en mix.

- Consumentacceptatie van hybrides versus BEV's en Stellantis' kostenstructuur voor geëlektrificeerde platforms.

- Concurrentiedruk op prijs van wereldwijde en Chinese OEM's in Europa en andere belangrijke regio's.

- Regelgevende veranderingen die emissiestandaarden, incentives en vereisten voor veiligheidstechnologie beïnvloeden.

- Disciplinaire kapitaalallocatie en de duurzaamheid van het dividend temidden van schommelingen in cashflow.

Conclusie

De driejarige opzet van Stellantis is een strijd tussen een depressieve waardering en het operationele werk dat nodig is om het vertrouwen te herstellen. De financiële snapshot toont schaal (146,12 miljard omzet) maar negatieve marges en druk op de cashflow, wat impliceert dat kostenbeheersing en mixverbetering voorrang moeten krijgen voordat investeerders meer willen betalen. Het beleid van het management om zich te richten op hybrides en geavanceerde rijhulpsystemen—terwijl het zich terugtrekt uit volledig zelfrijdende voertuigen—past bij de huidige vraag en vermindert het kapitaalrisico. Productcycli bij Jeep en Alfa Romeo, ondersteund door selectieve regionale initiatieven, vormen de belangrijkste katalysatoren voor margeherstel. Vanuit de huidige niveaus kan de combinatie van lage multiples en een hoog dividendrendement rendementen ondersteunen als de uitvoering verbetert; als prijsconcurrentie of lancering mislukkingen aanhouden, kan de uitkering herzien moeten worden. Het basisscenario is geleidelijke stabilisatie; upside vereist geloofwaardige, zichtbare vooruitgang op winstgevendheid en cashgeneratie.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.