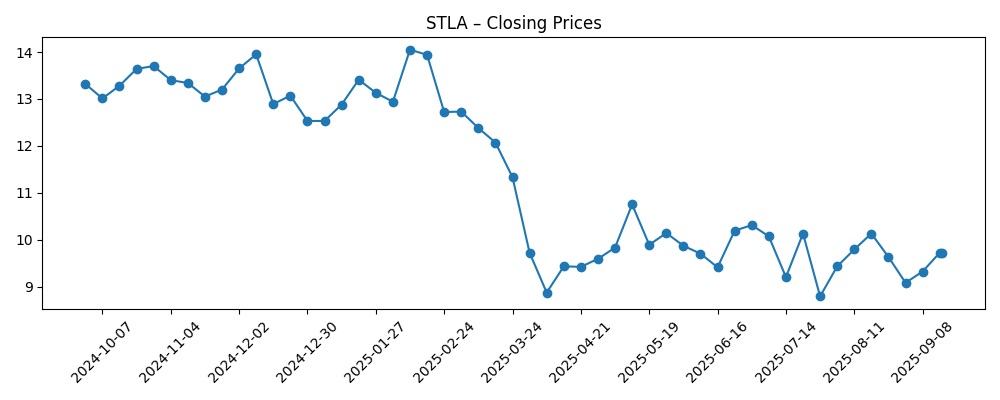

Stellantis (STLA) comienza septiembre de 2025 con acciones cerca de 9.72, lo que representa una caída del 36% en el último año, debido a la disminución de la demanda de automóviles y la transición entre modelos que están afectando los resultados. Los ingresos de los últimos 12 meses se sitúan en 146.12 mil millones, pero la rentabilidad se ha vuelto negativa, con un margen de beneficio del -1.64% y un margen operativo del -0.68%; el ingreso neto para los accionistas comunes es de -2.39 mil millones. La liquidez sigue siendo significativa con 30.97 mil millones en efectivo frente a 40.85 mil millones de deuda total y un ratio corriente de 1.06. La acción se negocia a múltiplos bajos (precio/valor contable 0.33; P/E a futuro 5.64) y ofrece un rendimiento por dividendo a futuro del 7.92%, lo que sugiere un caso de valor que depende de la recuperación de márgenes. Estrategicamente, la dirección está enfatizando una electrificación pragmática y se está alejando de los coches totalmente autónomos, mientras renueva marcas clave como Jeep y Alfa Romeo. Los analistas, como Kepler Capital, siguen siendo optimistas con una recomendación de Compra.

Puntos Clave a partir de septiembre de 2025

- Ingresos: 146.12B (ttm); crecimiento de ingresos trimestrales (interanual) -12.70%.

- Beneficio/Márgenes: margen de beneficio -1.64%; margen operativo -0.68%; ingreso neto -2.39B; EBITDA 2.25B.

- Balance: efectivo total 30.97B frente a deuda total 40.85B; ratio corriente 1.06.

- Precio de la acción: cierre más reciente ~9.72; máximo-mínimo de 52 semanas 16.29–8.39; cambio de 52 semanas -36.05% frente al S&P 500 +17.59%.

- Valoración: P/E trailing 3.19; P/E forward 5.64; PEG 0.59; precio/libro 0.33; EV/Ingresos 0.22; EV/EBITDA 11.27.

- Capitalización de mercado: 27.66B; valor empresarial 37.23B; beta (5Y) 1.15.

- Dividendo: rendimiento forward 7.92%; ratio de pago 84.24%; fecha del último dividendo 5/5/2025; ex-div 4/23/2025.

- Propiedad e interés corto: insiders 25.53%; instituciones 50.00%; interés corto 1.78% del flotante; ratio corto 3.75 (51.51M acciones, bajando de 61.12M).

- Producto y estrategia: renovaciones de marca Jeep y Alfa Romeo en marcha; énfasis en híbridos y asistencia al conductor sobre conducción totalmente autónoma.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- Kepler Capital Mantiene una Calificación de Compra para Stellantis N.V. (STLA)

- El Concepto Alfa Romeo Vita Nova Demuestra que la Marca Aún Tiene ADN de Carreras

- Jeep Cherokee 2026

- Los estadounidenses no quieren coches autónomos, así que Stellantis no los fabricará

- Alfa Romeo y Jeep regresarán a Malasia pronto

Opinión

La decisión de Stellantis de alejarse de los coches totalmente autónomos, según se informa, parece pragmática dado el sentimiento actual del consumidor y la inflación de costos para las pilas de autonomía. Con márgenes negativos en base trailing y flujo de efectivo operativo bajo presión, priorizar la rentabilidad a corto plazo sobre apuestas a largo plazo puede preservar capital para renovaciones de productos y trenes de potencia electrificados. El grupo aún puede aprovechar la asistencia avanzada al conductor para aumentar la seguridad y el valor percibido, evitando los altos costos de I+D y los riesgos de responsabilidad de la implementación de alta autonomía. En los próximos tres años, esa postura debería traducirse en una intensidad de capital más estable, menos riesgos de depreciación y la flexibilidad para volver a entrar en la autonomía a través de asociaciones si la adopción se infle.

El ritmo de productos sigue siendo el factor decisivo. El nuevo híbrido Jeep Cherokee y el concepto de Alfa Romeo subrayan un giro hacia el rendimiento eficiente y la identidad de marca, áreas donde la amplitud del portafolio de Stellantis es una ventaja. La ejecución será clave: la disciplina de precios, la calidad y la seguridad de suministro deben respaldar el ciclo. Movimientos regionales como el regreso boutique de Alfa Romeo y Jeep en mercados como Malasia pueden servir como faros de marca incluso en volúmenes pequeños, reforzando la visibilidad global sin comprometer demasiado los costos fijos. Si estos lanzamientos tienen éxito, la mezcla podría mejorar y reducir la dependencia de incentivos, apoyando la reparación de márgenes desde los niveles deprimidos actuales.

La valoración proporciona un colchón, pero no es una tesis por sí sola. Un precio/libro de 0.33 y un P/E forward de 5.64 implican escepticismo sobre el poder de ganancias sostenido; el rendimiento de dividendo forward del 7.92% y un ratio de pago del 84.24% serán sometidos a prueba si la presión sobre los ingresos persiste (declive trimestral interanual -12.70%). La acción de las acciones refleja este debate: la acción se sitúa por debajo de su media móvil de 200 días de 11.07 y ha oscilado entre 16.29–8.39 durante 52 semanas, cerrando recientemente cerca de 9.72. Para que el sentimiento se normalice, los inversores buscarán una mejora en la conversión de ingresos a EBITDA, estabilización del flujo de efectivo operativo y reducción de costos creíbles. Una reafirmación de Compra de Kepler muestra cierta confianza, pero la carga de la prueba recae completamente en la entrega.

Entre 2026 y 2028, un enfoque equilibrado parece el más creíble: centrarse en híbridos donde la demanda sea resistente, mantener opciones sobre BEVs y adoptar un enfoque ligero en activos hacia la autonomía. La disciplina de costos, el uso compartido de plataformas y empujes geográficos selectivos pueden proteger los retornos mientras el ciclo se reinicia. Los catalizadores incluyen una visibilidad más clara sobre la inflexión de márgenes, evidencia de mejora en la mezcla de las renovadas líneas de Jeep y Alfa Romeo, y mantener la liquidez (30.97B en efectivo) frente a la deuda (40.85B). Por el contrario, una guerra de precios prolongada—especialmente de OEMs chinos—o cambios regulatorios podrían comprimir aún más los márgenes. Si Stellantis navega bien la ejecución y la asignación de capital, el potencial desde la valoración actual podría ser significativo; si no, el dividendo podría convertirse en un techo en lugar de un suelo.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Señales estratégicas a observar | Patrón operativo | Postura de retorno de capital | Narrativa de la acción |

|---|---|---|---|---|

| Mejor | Renovación exitosa liderada por híbridos en Jeep/Alfa; disciplina de precios; asociaciones ADAS reducen gastos | Los márgenes se reconstruyen hacia territorio positivo; el flujo de efectivo operativo se estabiliza | Dividendo sostenido y gradualmente cubierto más completamente por flujo de efectivo libre | Reevaluación por cambio de valor a calidad; el descuento frente a pares se reduce |

| Base | Lanzamiento de productos constante; demanda regional mixta; ahorros de costos compensan vientos en contra | La rentabilidad mejora modestamente; la volatilidad persiste con los ciclos de modelos | Dividendo mantenido pero monitorizado; recompras selectivas o pausadas | Valoración en un rango; perfil de ingresos atrae a inversores selectivos |

| Pior | Las guerras de precios se intensifican; retrasos en lanzamientos; presión regulatoria sobre emisiones e incentivos | Los márgenes permanecen delgados o negativos; generación de efectivo inconsistente | Dividendo reducido o reajustado para proteger el balance | Preocupaciones persistentes sobre trampa de valor; mayor descuento en comparación con OEMs globales |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Ejecución en las renovaciones de Jeep y Alfa Romeo, incluyendo calidad, precios y mezcla.

- Adopción por parte del consumidor de híbridos frente a BEVs y la curva de costos de Stellantis en plataformas electrificadas.

- Presión competitiva sobre precios de OEMs globales y chinos en Europa y otras regiones clave.

- Cambios regulatorios que afectan los estándares de emisiones, incentivos y requisitos de tecnología de seguridad.

- Disciplina en la asignación de capital y sostenibilidad del dividendo en medio de oscilaciones de flujo de efectivo.

Conclusión

La configuración de tres años de Stellantis es una lucha entre una valoración deprimida y el trabajo operativo necesario para restaurar la confianza. La instantánea financiera muestra escala (146.12B en ingresos) pero márgenes negativos y tensión en el flujo de efectivo, lo que implica que el control de costos y la mejora en la mezcla deben liderar antes de que los inversores estén dispuestos a pagar. La inclinación de la gerencia hacia híbridos y la asistencia avanzada al conductor—mientras se aleja de la conducción totalmente autónoma—se ajusta a la demanda actual y reduce el riesgo de capital. Los ciclos de producto en Jeep y Alfa Romeo, apoyados por empujes regionales selectivos, forman los catalizadores clave para la reparación de márgenes. Desde los niveles actuales, la combinación de múltiplos bajos y un alto rendimiento de dividendos puede apoyar los retornos si la ejecución mejora; si la competencia de precios o los errores en los lanzamientos persisten, el pago podría necesitar recalibración. El caso base es una estabilización gradual; el potencial al alza requiere un progreso creíble y visible en rentabilidad y generación de efectivo.

Este artículo no es asesoramiento de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.