General Motors gaat eind 2025 de markt op met aandelen rond de $58,71, na een herstel deze zomer; het aandeel is in 52 weken met 20,14% gestegen, wat beter is dan de S&P 500 met 17,59%. Achter de schermen laat GM een omzet van $187,6 miljard zien, met een winstmarge van 2,55% en een operationele marge van 4,70%, terwijl de EBITDA op $16,64 miljard staat en de nettowinst $6,52 miljard bedraagt. De kwartaalomzet groeit met -1,80% vergeleken met vorig jaar. De krantenkoppen wijzen op een tactische vertraging in de productie van elektrische voertuigen nu de Amerikaanse belastingvoordelen vervallen en het management zich richt op kostenbeheersing, zelfs terwijl geruchten over nieuwe Chevrolet-producten de ICE-portfolio levendig houden. Met $20,94 miljard aan contanten, $137,05 miljard aan totale schulden, en een vrije kasstroom van $1,41 miljard, ligt de driejarige vooruitblik voor GM in het tempo van de overgang naar elektrische voertuigen, het beschermen van de marges, en het balanceren van kapitaalrendement met het afbouwen van schulden.

Belangrijke punten per september 2025

- Omzet: TTM-omzet van $187,6 miljard; kwartaalomzetgroei (jaar-op-jaar) van -1,80% wijst op een zachtere verkoopomgeving op korte termijn.

- Winst/Marges: Winstmarge 2,55%, operationele marge 4,70%; EBITDA $16,64 miljard en netto inkomen $6,52 miljard; verwaterde EPS 6,55.

- Kasstroom & liquiditeit: Operationele kasstroom $23,97 miljard; vrij beschikbare kasstroom $1,41 miljard; totale cash $20,94 miljard; current ratio 1,22.

- Leverage: Totale schuld $137,05 miljard met een totale schuld/eigen vermogen van 200,19%, wat het belang van een gedisciplineerde kapitaalallocatie benadrukt.

- Verkoop/Backlog: Negatieve omzetgroei (jaar-op-jaar) en berichten over het tempo van de EV-productie reflecteren onduidelijkheid in de vraag en de noodzaak van coördinatie in de levering.

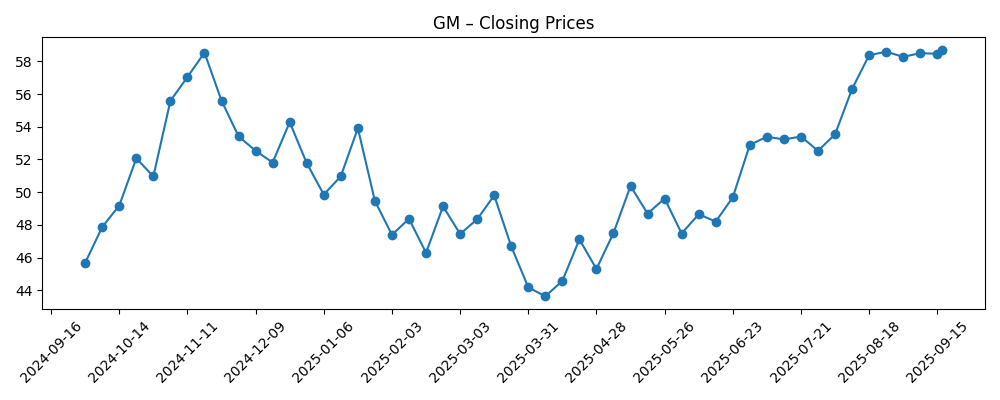

- Aandeelprijs: Recent gesloten rond ~$58,71 (17 september 2025); 52-weekse range 41,60–61,24; 50-daags gemiddelde 55,22; 200-daags gemiddelde 50,70; beta 1,32.

- Analist/investeerder context: 52-weekse verandering +20,14% versus S&P 500 +17,59%; institutioneel eigendom 86,45%; short interest 2,14% van de float; short ratio 2,52.

- Marktkapitalisatie: Ongeveer $55,9 miljard (uitstaande aandelen 952,08 miljoen × recente prijs).

Evolutie van de aandeelprijs – laatste 12 maanden

Opmerkelijke koppen

- GM vertraagt EV-productie nu belastingvoordeel bijna afloopt (The Verge)

- Geplaagd door tekort aan onderdelen en onzekerheid in EV-vraag, bereidt GM zich voor op ontslagen (Gizmodo)

- Marktreactie: GM draait EV-productie terug (Yahoo)

- Hoe presteert het aandeel van General Motors in vergelijking met andere autobezit? (Barchart)

- Dit is waarom MasterCraft samenwerkt met GM als zijn sleeppartner (Forbes)

- Chevrolet wekt opwinding na geruchten over terugkeer van iconisch model (Yahoo)

Opinie

De beslissing van GM om de EV-productie aan te passen aan de afloop van bepaalde Amerikaanse belastingvoordelen lijkt pragmatisch. Een langzamere, winstgerichte aanpak kan de marges behouden terwijl de toeleveringsketens normaliseren en de batterijprijzen geleidelijk dalen. Met een TTM operationele marge van 4,70% en een winstmarge van 2,55% lijkt de prioriteit van het management te liggen bij het verdedigen van de kwaliteit van de winst in plaats van volume te jagen tegen elke prijs. De berichten over mogelijke ontslagen en onderdelenbeperkingen benadrukken de reële uitvoeringsrisico's; desalniettemin bieden $20,94 miljard aan cash en $23,97 miljard aan operationele kasstroom de flexibiliteit om ongelijke kwartalen te overbruggen. In de komende drie jaar zou het vermogen van het bedrijf om de sterke punten van ICE, gerichte EV-lanceringen en selectieve hybride aanbiedingen te balanceren kunnen bepalen of de omzet weer gestaag groeit vanaf de huidige basis van $187,6 miljard zonder de rendementen op te offeren.

De context van de aandeelprijs is constructief maar niet zelfgenoegzaam. Met een koers nabij $58,71 en binnen handbereik van een 52-weekse hoogte van 61,24, heeft GM de S&P 500 het afgelopen jaar overtroffen (+20,14% vs +17,59%). De momentum boven de 50-daagse en 200-daagse voortschrijdende gemiddelden (55,22 en 50,70) suggereert een verbeterd sentiment, terwijl een beta van 1,32 impliceert dat macro-schommelingen bewegingen snel kunnen versterken. De short interest blijft bescheiden (2,14% van de float; short ratio 2,52), wat doorgaans de kans op onordelijke squeezes beperkt, maar ook suggereert dat er minder ingesloten kopers zijn als de berichten negatief worden. In de richting van 2028 zal het potentieel voor herwaardering afhangen van de marges en bewijs dat EV-eenheden winstgevend kunnen worden toegevoegd—vooral nu de beleidswind tegenwerkt.

Kapitaalallocatie is een doorslaggevende factor. Een lage uitkeringsratio (7,79%) en een verwachte dividendrendement rond de 1,03% duiden op de mogelijkheid om in de loop van de tijd uitkeringen te verhogen, maar de leverage is het tegengewicht: totale schuld van $137,05 miljard en een schuld/eigen vermogen van 200,19% pleit voor voortzetting van deleveraging. Als het management positieve vrije kasstroom kan behouden boven de huidige $1,41 miljard terwijl het productietempo intact blijft, kan GM zowel de balans ontlasten als opportunistisch aandeleninkoop blijven uitvoeren. Partnerschappen die technologie en merkkracht monetiseren—zoals sleep- en prestatie-samenwerkingen—kunnen de marges aanvullen zonder zware kapitaalintensiteit, wat optionele mogelijkheden biedt tijdens de EV-opschaling.

Uitvoeringsrisico's zijn niet triviaal. Een negatieve kwartaalomzetgroei van -1,80% benadrukt een markt waarin prijzen, prikkels en consumentenbetaalbaarheid in flux zijn. Potentiële ontslagen, hoewel ondersteunend voor kortetermijnkostenbeheersing, kunnen de langere termijn capaciteits- en productplanning compliceren. De strategie om winstgevende EV's voorrang te geven en de portfolios van Chevrolet en GMC fris te houden kan de vraag stabiliseren terwijl de beleidsonzekerheid opklaart. In de komende drie jaar moeten investeerders letten op een strakkere afstemming tussen capaciteitsplannen en orderinname, duidelijkere zichtbaarheid van de batterijlevering, en software/aftermarket monetisatie die de rendementen op activa (2,27% vandaag) en eigen vermogen (6,96%) kunnen verhogen. Als deze elementen op hun plaats vallen, kan de multiple van GM zich uitbreiden; zo niet, dan is volatiliteit aan de onderkant van het recente bereik plausibel.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Operationeel profiel | EV-strategie | Balans & kapitaal rendementen | Aandeelprijs implicatie |

|---|---|---|---|---|

| Beste geval | Marges breiden zich uit vanuit de huidige niveaus via mix, kosten en software; omzettrends verbeteren met gedisciplineerde prijsstelling. | Winstgevende, gefaseerde EV-uitrol na het aflopen van de belastingvoordelen; batterijlevering en kwaliteit stabiliseren. | Leverage daalt; gestage dividendgroei en opportunistische aandeleninkoop blijven bestaan. | Herwaardering richting sterkere autoconcurrenten; potentieel om boven recente hoogtes te handelen naarmate het vertrouwen toeneemt. |

| Basis geval | Stabiele marges met incrementele efficiëntie; omzet volgt breed de cycli van de industrie. | Selectieve EV-lanceringen afgestemd op de vraag; ICE en hybrides compenseren timing-gaten. | Leverage beperkt; dividenden gehandhaafd; aandeleninkoop selectief ingezet. | Bereikgebonden nabij recente gemiddelden met macro-gedreven schommelingen. |

| Slechtste geval | Prijsdruk en arbeidskosten drukken de marges; omzetzwakte blijft bestaan. | EV-vertragingen en leveringsproblemen verlengen; inefficiëntie in voorraad en kapitaaluitgaven drukken op cash. | Leverage stijgt; dividendgroei gepauzeerd; aandeleninkoop ingekort. | Multiple krimpt; test de onderkant van het recente handelsbereik. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandeelprijs het meest waarschijnlijk zullen beïnvloeden

- EV-beleid en prikkels: timing en structuur van Amerikaanse belastingvoordelen en regelgevende doelstellingen die de vraag en winstgevendheid beïnvloeden.

- Betrouwbaarheid van de toeleveringsketen: beschikbaarheid van onderdelen en batterijbronnen die de productie en kosten bepalen.

- Arbeid en kosten discipline: loonafspraken, ontslagen en productiviteitsprogramma's die de marges vormgeven.

- Balans en rente: leveragebeheer en het pad van de rente dat de herfinanciering en kasstroom beïnvloedt.

- Productietempo en merkkracht: Chevrolet/GMC-pijplijn en partnerschappen die de mix en prijsstelling ondersteunen.

- Concurrentiedruk: prijs- en technologiebewegingen door concurrenten in de ICE-, hybride- en EV-segmenten.

Conclusie

Het verhaal van GM voor de komende drie jaar draait om het vinden van een balans—het afstemmen van de EV-ambities op de economische werkelijkheid terwijl de rendementen worden verdedigd. Het bedrijf begint vanuit een solide schaal ($187,6 miljard TTM-omzet) en een aanzienlijke kasgeneratie ($23,97 miljard operationele kasstroom), maar heeft bescheiden winstgevendheid (2,55% marge) en een hoge leverage (schuld/eigen vermogen 200,19%). Recente acties om de EV-productie te vertragen na het aflopen van belastingvoordelen suggereren een focus op winstgevende eenheden en kostenbeheersing, terwijl de ICE-portfolio en selectieve partnerschappen de betrokkenheid bij het merk hoog houden. Als het management de capaciteit kan afstemmen op de vraag, de toeleveringsketens kan verbeteren en winstgevende EV-modellen kan bewijzen, kunnen de marges zich uitbreiden en de waardering kan verbeteren ten opzichte van de huidige niveaus. Omgekeerd kunnen aanhoudende vraagvolatiliteit of uitvoeringsproblemen de vrije kasstroom onder druk zetten en de kapitaalrendementen beperken. Tegen deze achtergrond zal een gedisciplineerde monitoring van marges, kasconversie en lanceringstempo cruciaal zijn voor de aandelenstrategie.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.