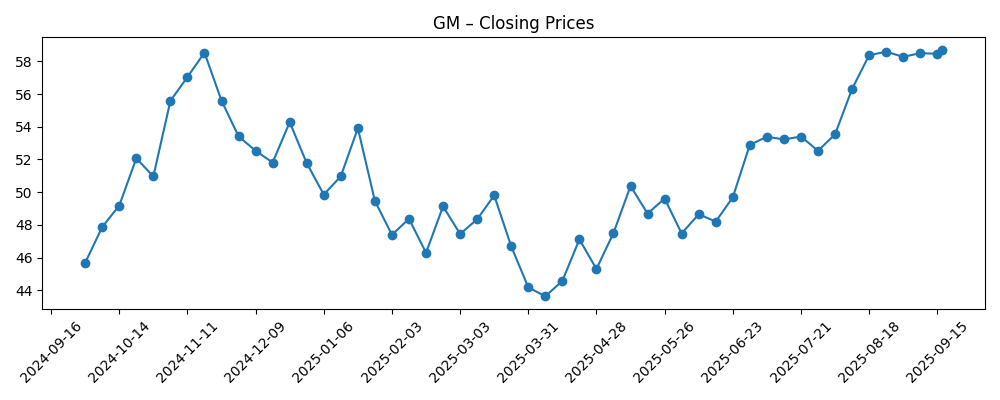

General Motors se adentra en finales de 2025 con acciones cerca de $58.71 tras un repunte durante el verano; la acción ha subido un 20.14% en 52 semanas, superando al S&P 500 que está en un 17.59%. En cuanto a cifras, GM reporta $187.6 mil millones en ingresos TTM, un margen de beneficio del 2.55% y un margen operativo del 4.70%, con un EBITDA de $16.64 mil millones y un ingreso neto de $6.52 mil millones, mientras que el crecimiento de ingresos trimestrales es del -1.80% interanual. Los titulares indican una desaceleración táctica en la producción de vehículos eléctricos a medida que los créditos fiscales en EE. UU. se van desvaneciendo y la dirección se concentra en la disciplina de costos, incluso cuando los rumores sobre nuevos productos de Chevrolet mantienen al portafolio de motores de combustión interna activo. Con $20.94 mil millones en efectivo, $137.05 mil millones en deuda total, y un flujo de caja libre apalancado de $1.41 mil millones, las perspectivas a tres años dependen de cómo se gestione la transición hacia los vehículos eléctricos, la protección de márgenes y el equilibrio entre la rentabilidad del capital y la reducción de deuda.

Puntos clave a partir de septiembre de 2025

- Ingresos: Ingresos TTM de $187.6B; el crecimiento de ingresos trimestrales (interanual) del -1.80% indica un entorno de ventas más débil a corto plazo.

- Beneficio/Márgenes: Margen de beneficio del 2.55%, margen operativo del 4.70%; EBITDA de $16.64B y ingreso neto de $6.52B; EPS diluido 6.55.

- Flujo de efectivo y liquidez: Flujo de efectivo operativo de $23.97B; flujo de caja libre apalancado de $1.41B; efectivo total de $20.94B; ratio corriente 1.22.

- Apalancamiento: Deuda total de $137.05B con una relación deuda/capital del 200.19%, lo que subraya la importancia de una asignación de capital disciplinada.

- Ventas/Cartera: El crecimiento negativo de ingresos (interanual) y los titulares sobre la producción de vehículos eléctricos reflejan la incertidumbre en la demanda y la necesidad de coordinación en la oferta.

- Precio de las acciones: Cierre reciente alrededor de $58.71 (17 de septiembre de 2025); rango de 52 semanas 41.60–61.24; MA de 50 días 55.22; MA de 200 días 50.70; beta 1.32.

- Contexto para analistas/inversores: Cambio de 52 semanas +20.14% frente a S&P 500 +17.59%; propiedad institucional 86.45%; interés corto 2.14% del flotante; ratio corto 2.52.

- Capitalización de mercado: Aproximadamente $55.9B (acciones en circulación 952.08M × precio reciente).

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- GM frena la producción de vehículos eléctricos a medida que se acerca la expiración del crédito fiscal (The Verge)

- Afectada por la escasez de piezas y la incertidumbre en la demanda de EV, GM se prepara para despidos (Gizmodo)

- Reacción del mercado: GM reduce la producción de EV (Yahoo)

- ¿Cómo se compara el rendimiento de las acciones de General Motors con otras acciones automotrices? (Barchart)

- Por qué MasterCraft se asocia con GM como su socio de remolque (Forbes)

- Chevrolet genera emoción tras rumores sobre el regreso de un modelo icónico (Yahoo)

Opinión

La decisión de GM de moderar la producción de vehículos eléctricos a medida que se acerca la expiración de ciertos créditos fiscales en EE. UU. parece pragmática. Un ritmo más lento, priorizando la rentabilidad, puede preservar los márgenes mientras las cadenas de suministro se normalizan y los costos de las baterías continúan su descenso gradual. Con un margen operativo TTM del 4.70% y un margen de beneficio del 2.55%, es probable que la prioridad de la dirección sea defender la calidad de las ganancias en lugar de perseguir volumen a cualquier precio. Los titulares sobre despidos potenciales y restricciones de piezas destacan riesgos reales de ejecución; sin embargo, $20.94B en efectivo y $23.97B en flujo de efectivo operativo proporcionan flexibilidad para superar trimestres desiguales. Durante los próximos tres años, la capacidad de la empresa para equilibrar la fortaleza de los motores de combustión interna, los lanzamientos de EV programados y las ofertas selectivas de híbridos puede determinar si los ingresos reanudan un crecimiento constante a partir de la base actual de $187.6B sin sacrificar los retornos.

El contexto del precio de las acciones es constructivo pero no complaciente. Con un precio cercano a $58.71 y al alcance de un máximo de 52 semanas de 61.24, GM ha superado al S&P 500 en el último año (+20.14% frente a +17.59%). El impulso por encima de las medias móviles de 50 y 200 días (55.22 y 50.70) sugiere un sentimiento positivo, mientras que un beta de 1.32 implica que los movimientos macroeconómicos pueden amplificar rápidamente las variaciones. El interés corto se mantiene moderado (2.14% del flotante; ratio corto 2.52), lo que típicamente limita la probabilidad de squeeze desordenados, pero también sugiere menos compradores embebidos si los titulares se vuelven negativos. Hacia 2028, el potencial de revalorización dependerá de la trayectoria de los márgenes y de la evidencia de que se pueden añadir unidades de EV de manera rentable, especialmente a medida que se agoten los vientos a favor de las políticas.

La asignación de capital es un factor crítico. Un bajo ratio de distribución (7.79%) y un rendimiento de dividendos esperado alrededor del 1.03% indican capacidad para aumentar las distribuciones con el tiempo, pero el apalancamiento es el contrapeso: una deuda total de $137.05B y una relación deuda/capital del 200.19% abogan por una continuación del desapalancamiento. Si la dirección puede mantener un flujo de efectivo libre positivo más allá de la cifra apalancada actual de $1.41B mientras mantiene intacto el ritmo de productos, GM podría desriesgar el balance y mantener las recompra de acciones de forma oportunista. Las asociaciones que monetizan la tecnología y la fortaleza de la marca, como las colaboraciones en remolque y rendimiento, pueden complementar los márgenes sin una alta intensidad de capital, proporcionando opciones durante el aumento de producción de EV.

Los riesgos de ejecución no son triviales. Un crecimiento negativo de ingresos trimestrales del -1.80% subraya un mercado donde los precios, los incentivos y la asequibilidad del consumidor están en constante cambio. Los despidos potenciales, si bien ayudan al control de costos a corto plazo, pueden complicar la capacidad y el tiempo de producto a largo plazo. La estrategia de priorizar EV rentables y mantener frescos los portafolios de Chevrolet y GMC podría estabilizar la demanda mientras se despeja la incertidumbre política. Durante los próximos tres años, los inversores deben estar atentos a una alineación más estrecha entre los planes de capacidad y la recepción de pedidos, una mayor visibilidad en el suministro de baterías y una monetización del software y mercado de posventa que puedan elevar los retornos sobre activos (2.27% hoy) y sobre capital (6.96%). Si estas piezas encajan, el múltiplo de GM podría expandirse; de lo contrario, es plausible una volatilidad cerca del extremo inferior del rango reciente.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Perfil operativo | Estrategia de EV | Balance y retornos de capital | Implicación en el precio de las acciones |

|---|---|---|---|---|

| Mejor caso | Los márgenes se expanden desde los niveles actuales a través de mezcla, costos y software; las tendencias de ingresos mejoran con precios disciplinados. | Lanzamiento de EV rentable y escalonado tras el fin del crédito; suministro y calidad de baterías se estabilizan. | El apalancamiento disminuye; crecimiento constante de dividendos y recompra de acciones de forma oportuna. | Revalorización hacia pares automotrices más sólidos; potencial para negociar por encima de los máximos recientes a medida que se genera confianza. |

| Caso base | Márgenes estables con eficiencia incremental; los ingresos siguen en términos generales los ciclos de la industria. | Lanzamientos selectivos de EV alineados a la demanda; los ICE y los híbridos compensan los desajustes de tiempo. | Apalancamiento contenido; dividendos mantenidos; recompra de acciones desplegada de forma selectiva. | Estancamiento cerca de promedios recientes con oscilaciones impulsadas por macro. |

| Peor caso | La presión de precios y los costos laborales comprimen los márgenes; la suavidad en los ingresos persiste. | Los retrasos en EV y problemas de suministro se extienden; la ineficiencia en inventarios y capex pesa sobre el flujo de efectivo. | El apalancamiento aumenta; el crecimiento de dividendos se detiene; la recompra de acciones se reduce. | El múltiplo se comprime; prueba el extremo inferior del rango de negociación reciente. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Política de EV e incentivos: cronograma y estructura de los créditos fiscales en EE. UU. y objetivos regulatorios que afectan la demanda y la rentabilidad.

- Fiabilidad de la cadena de suministro: disponibilidad de piezas y abastecimiento de baterías que determinan el ritmo de producción y costos.

- Disciplina laboral y de costos: acuerdos salariales, despidos y programas de productividad que moldean los márgenes.

- Balance y tasas: gestión del apalancamiento y trayectoria de tasas de interés que impactan el refinanciamiento y el flujo de efectivo.

- Ritmo de productos y fortaleza de la marca: pipeline de Chevrolet/GMC y asociaciones que apoyan la mezcla y los precios.

- Intensidad competitiva: movimientos de precios y tecnología por parte de competidores en los segmentos de ICE, híbridos y EV.

Conclusión

La historia de GM en tres años se centra en el ritmo: ajustar la ambición de los EV a la realidad económica mientras se defienden los retornos. La empresa parte de una posición de sólida escala ($187.6B en ingresos TTM) y generación de efectivo significativa ($23.97B en flujo de efectivo operativo), pero con una rentabilidad modesta (margen del 2.55%) y un apalancamiento elevado (deuda/capital del 200.19%). Las acciones recientes para disminuir la producción de EV a medida que se extinguen los créditos sugieren un enfoque en unidades rentables y control de costos, incluso mientras el portafolio de ICE y algunas asociaciones mantienen un alto compromiso de marca. Si la dirección alinea la capacidad a la demanda, aprieta las cadenas de suministro y demuestra recortes de EV rentables, los márgenes pueden expandirse y la valoración podría mejorar desde los niveles actuales. Por el contrario, la volatilidad persistente en la demanda o los contratiempos en la ejecución podrían presionar el flujo de efectivo libre y limitar los retornos de capital. En este contexto, el monitoreo disciplinado de los márgenes, la conversión de efectivo y el ritmo de lanzamientos será clave para el caso de la equidad.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.