De aandelen van Ford Motor Company hebben zich deze zomer hersteld en handelen nu dicht bij de bovenkant van hun 52-weeks bereik, terwijl investeerders de stabiele omzetgroei afwegen tegen de kwaliteitskosten en een volle cyclus van terugroepacties. De omzet van de autobouwer over de afgelopen twaalf maanden bedraagt 185,25 miljard, maar de winstgevendheid blijft mager (1,70% nettomarge; 1,07% operationele marge). Met 28,28 miljard aan cash en een operationele cashflow van 18,53 miljard heeft Ford enige flexibiliteit, hoewel de schuld met 160,24 miljard aan totale schulden hoog is. Het aandeel biedt een verwachte jaarlijkse dividend van 0,60 per aandeel (5,17% rendement) met een uitkeringsratio van 96,15%, wat een belangrijk aandachtspunt is. Met een vijfjarig bèta van 1,53 blijft Ford een cyclisch, op sentiment gebaseerd aandeel. Deze driejarige vooruitblik kijkt naar hoe productkwaliteit, kapitaalallocatie en de uitvoering van vrachtwagens en elektrificatie de rendementen tot september 2028 kunnen beïnvloeden.

Belangrijke punten per september 2025

- Omzet: TTM-omzet 185,25 miljard; kwartaalomzetgroei (j/y) 5,00%; TTM brutowinst 13,38 miljard.

- Winst/Marges: Winstmarge 1,70%; operationele marge 1,07%; EBITDA 8,55 miljard; ROE 7,15%; ROA 0,63%.

- Kas & Hefboom: Totale kas (mrq) 28,28 miljard; totale schuld 160,24 miljard; current ratio 1,10; schuld/eigen vermogen 355,45%.

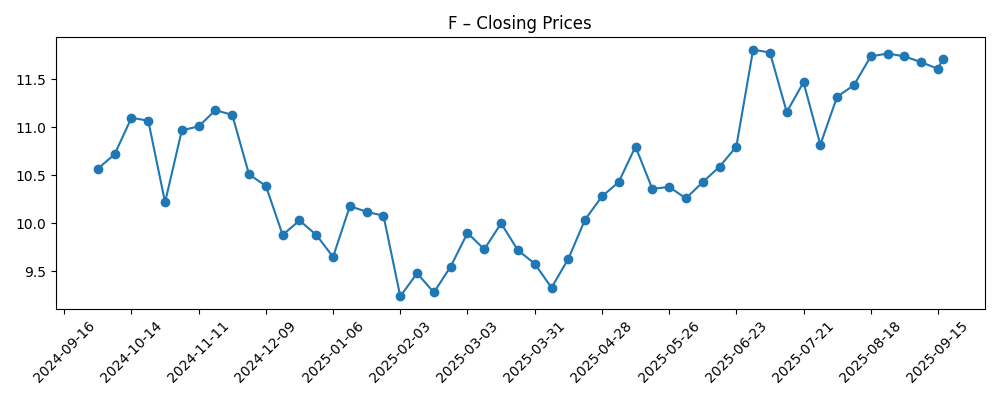

- Aandelenprijs: Midden september handel rond 11,68–11,72; 52-weken bereik 8,44–11,99; 50-DMA 11,46; 200-DMA 10,43; 52-weken verandering 5,74% vs S&P 500 op 17,59%.

- Dividenda: Vooruitzicht jaarlijkse dividend 0,60 per aandeel (5,17% rendement); uitkeringsratio 96,15%; laatste dividenddatum 2/9/2025; ex-dividend 11/8/2025.

- Eigendom & Sentiment: Uitstaande aandelen 3,91 miljard; float 3,87 miljard; instellingen bezitten 63,94%; short interest 4,70% van de float; short ratio 2,82; beta (5Y) 1,53.

- Verkoop/Backlog: Bestelboek niet bekendgemaakt in snapshot; omzetgroei positief; vrachtwagens blijven de belangrijkste volumestuwende factor.

- Analistenvisie: Focus op herstel van marges, garantie-/terugroepkosten en dekking van het dividend; uitvoering op kwaliteit wordt als centraal gezien voor herbeoordeling.

- Marktkapitalisatie: Niet vermeld in snapshot; grote float suggereert aanzienlijke kapitalisatie in vergelijking met concurrenten.

Aandelenprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

- Ford roept meer dan 355.000 vrachtwagens terug vanwege probleem met het instrumentenpaneel, zegt NHTSA

- Ford roept meer dan 100K F-150 pickups terug vanwege gebroken achteras-bouten

- Ford F-150 eigenaren stappen naar de rechter vanwege olieverslindende V8-motoren

Opinie

De aandelen van Ford hebben de afgelopen zes maanden een meer constructief patroon laten zien, herstellend van de niveaus onder de 10 in februari en boven het 200-daags voortschrijdend gemiddelde gebleven tot medio september. Deze stabilisatie viel samen met een bescheiden jaar-op-jaar omzetgroei van 5% en een verbeterd sentiment rond cyclische autovraag. Desondanks blijven de aandelen in een nauwe band rond het 50-daags gemiddelde handelen, terwijl investeerders de kwaliteit van de koppen en hun gevolgen voor garantieaccumulaties en productiecyclus beoordelen. Met de 52-weken hoog op 11,99 en recente sloten rond het gebied van 11,6–11,8, hangt de volgende stap waarschijnlijk af van de vraag of het management tastbare verminderingen in defectpercentages en garantie-uitgaven kan aantonen zonder in te boeten op prijsstelling of incentives voor belangrijke vrachtwagenmodellen.

De terugroepactie en de rechtszaak over de F-150-motor benadrukken het kernrisico van uitvoering: zelfs wanneer de omzet robuust is, laten dunne marges weinig speling voor onverwachte kwaliteitskosten. De TTM-winst en operationele marges van Ford (1,70% en 1,07%) illustreren het smalle speelveld. Als de remedies voor terugroepacties, leveranciersbeperkingen en herontworpen componenten effect hebben, zou de beloning aanzienlijk kunnen zijn door lagere garantiecharges en minder productieonderbrekingen. Aan de andere kant, als problemen aanhouden, kunnen investeerders vrezen voor een opeenstapeling van accumulaties die EBITDA en vrije kasstroom onder druk zetten. In dat geval kan het sentiment snel omslaan van “kwaliteit wordt hersteld” naar “kwaliteit is een structurele last,” vooral gezien het hogere beta-profiel van het aandeel.

Kapitaalallocatie is de tweede pijler van het driejarige debat. Het dividendrendement van 5,17% is aantrekkelijk, maar de uitkeringsratio van 96,15% beperkt de flexibiliteit als de macro-omstandigheden verslechteren of kwaliteitskosten stijgen. De operationele kasstroom van 18,53 miljard en kas van 28,28 miljard ondersteunen kortetermijnverplichtingen, maar de hefboom is aanzienlijk met 160,24 miljard aan totale schuld. De weg vooruit omvat waarschijnlijk selectieve investeringen in kernvrachtwagens, een gedisciplineerd tempo van elektrische voertuigen, en incrementele kostenreducties. Bewijs dat Ford het dividend kan handhaven terwijl het de marges verhoogt, zou een krachtige herbeoordelingsfactor zijn; het tegenovergestelde zou waarschijnlijk de multiple dichtbij de gemiddelde cyclische niveaus houden en ervoor zorgen dat het aandeel in een bereik blijft.

Tenslotte kunnen positionering en technische analyses de fundamenten versterken. De short interest is bescheiden op 4,70% van de float met een short ratio van 2,82, wat ruimte suggereert voor zowel squeezes op positieve katalysatoren als snelle omkeringen bij teleurstellingen. Met de 50-daags en 200-daags voortschrijdend gemiddelde op respectievelijk 11,46 en 10,43, zou een aanhoudende sluiting boven het vorige 52-weken hoog het narratief kunnen verschuiven van “repareren en onderhouden” naar “herstellen en groeien.” Over een periode van drie jaar is de bepalende factor of Ford de huidige kwaliteitsdruk omzet in een verhaal van marge-uitbreiding, terwijl het een evenwichtige kapitaalreturn behoudt. Dat zal bepalen of het aandeel overgaat van een hoogrendements cyclisch naar een duurzamer compounder.

Wat kan er over drie jaar gebeuren? (horizon september 2025+3)

| Sceario | Uitkomst per september 2028 |

|---|---|

| Best | Kwaliteitsprogramma's verlagen garantie kosten; marges stijgen vanaf een laag niveau; kasgeneratie ondersteunt doorlopende investeringen en een stabiel (of bescheiden hoger) dividend. Uitvoering op kernvrachtwagens en een gedisciplineerd elektrificatie-tempo stimuleren consistente omzetgroei. Aandelen blijven boven het vorige 52-weken hoog van 11,99. |

| Basis | Operationele verbeteringen vorderen ongelijkmatig; omzetgroei blijft positief; dividend wordt gehandhaafd op het huidige niveau; balans blijft beheersbaar. Aandelen oscilleren rond langetermijngemiddelden, reageren op macro- en model-lanceercycli zonder een beslissende herbeoordeling. |

| Erger | Terugroepacties en juridische aansprakelijkheden drukken marges en kas; een cyclische vertraging verstrakt autokrediet. Het management geeft prioriteit aan het herstellen van de balans, wat mogelijk het dividend opnieuw instelt. Aandelen testen opnieuw het 52-weken laag van 8,44 en blijven in een bereik te midden van zwakker sentiment. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Kwaliteitskosten van terugroepacties en rechtszaken die marges, kasstroom en merkperceptie beïnvloeden.

- Prijszettingskracht en incentives voor vrachtwagens en SUV's te midden van concurrentie- en macrodruk.

- Uitvoering van kostenreducties en productcyclus, inclusief het tempo van elektrificatie-investeringen.

- Rentevoeten en beschikbaarheid van autokrediet die vraag en financieringsspreads beïnvloeden.

- Dividendbeleid en kapitaalallocatie gezien een uitkeringsratio van 96,15% en verhoogde hefboom.

- Stabiliteit van de toeleveringsketen en kosten voor grondstoffen/invoer die productie en winstgevendheid beïnvloeden.

Conclusie

Ford gaat de komende drie jaar in met een stevige omzetbasis en zichtbare merkwaarde in full-size vrachtwagens, maar dunne winstgevendheid en voortdurende kwaliteitskoppen houden het debat in een delicate balans. De investeringscase hangt af van het omzetten van operationele verbeteringen in duurzaam lagere garantie-uitgaven en herstel van marges, terwijl financiële flexibiliteit behouden blijft. Het dividend van 5,17% biedt een rendement, maar de hoge uitkeringsratio beperkt de speling voor fouten, waardoor uitvoering en kasdiscipline centraal staan voor totale rendementen. Technisch gezien heeft het aandeel zich gestabiliseerd nabij de top van zijn 52-weken bereik en boven de belangrijke voortschrijdende gemiddelden, maar een beslissende doorbraak naar boven vereist waarschijnlijk bewijs van schonere lanceringen en minder terugroepacties. Als het management de kwaliteit en kosten kan leveren terwijl het de kapitaaluitgaven in de hand houdt, zouden de aandelen op de middellange termijn opnieuw kunnen worden gewaardeerd; zo niet, dan blijven ze wellicht een hoogrendementscyclicus verbonden aan macro-schommelingen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.