Las acciones de Ford Motor Company se han recuperado durante el verano, cotizando cerca del extremo superior de su rango de 52 semanas, mientras los inversores sopesan el crecimiento constante de los ingresos con los costos de calidad y un ciclo completo de noticias sobre retiradas del mercado. Los ingresos de la automotriz en los últimos doce meses ascienden a 185.25 mil millones, pero la rentabilidad sigue siendo baja (margen neto del 1.70%; margen operativo del 1.07%). Con un efectivo de 28.28 mil millones y un flujo de caja operativo de 18.53 mil millones, la empresa tiene flexibilidad, aunque su apalancamiento es alto, con una deuda total de 160.24 mil millones. La acción ofrece un dividendo anual anticipado de 0.60 por acción (rendimiento del 5.17%) con una tasa de pago del 96.15%, que es un dato a tener en cuenta. Con un beta de 5 años de 1.53, Ford sigue siendo un nombre cíclico, impulsado por el sentimiento del mercado. Esta perspectiva a tres años evalúa cómo la calidad del producto, la asignación de capital y la ejecución en camiones y electrificación podrían influir en los rendimientos hasta septiembre de 2028.

Puntos Clave a septiembre de 2025

- Ingresos: Ingresos TTM 185.25B; crecimiento de ingresos trimestrales (interanual) 5.00%; beneficio bruto TTM 13.38B.

- Beneficio/Márgenes: Margen de beneficio 1.70%; margen operativo 1.07%; EBITDA 8.55B; ROE 7.15%; ROA 0.63%.

- Efectivo y Apalancamiento: Efectivo total (mrq) 28.28B; deuda total 160.24B; ratio corriente 1.10; deuda/capital 355.45%.

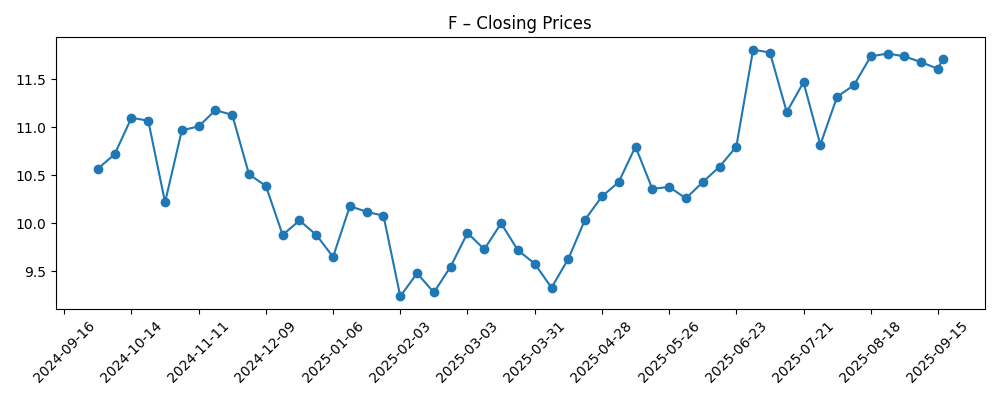

- Precio de las acciones: Comercio a mediados de septiembre alrededor de 11.68–11.72; rango de 52 semanas 8.44–11.99; 50‑DMA 11.46; 200‑DMA 10.43; cambio de 52 semanas 5.74% frente al S&P 500 en 17.59%.

- Dividendo: Dividendo anual proyectado 0.60 por acción (rendimiento del 5.17%); ratio de pago 96.15%; última fecha de dividendo 2/9/2025; ex‑div 11/8/2025.

- Propiedad y Sentimiento: Acciones en circulación 3.91B; flotación 3.87B; las instituciones poseen 63.94%; interés corto 4.70% de la flotación; ratio corto 2.82; beta (5Y) 1.53.

- Ventas/Pedidos: Libro de pedidos no divulgado en el resumen; crecimiento de ingresos positivo; los camiones siguen siendo el principal motor de volumen.

- Perspectiva del analista: Enfoque en la recuperación de márgenes, costos de garantías/recalls y cobertura de dividendos; la ejecución en calidad se considera central para el cambio de calificación.

- Capitalización de mercado: No proporcionada en el resumen; una gran flotación sugiere una capitalización significativa en relación con sus pares.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Ford retirará más de 355,000 camiones por un problema en el panel de instrumentos, dice la NHTSA

- Ford retira más de 100K pickups F-150 por tornillos rotos en el eje trasero

- Propietarios de Ford F-150 demandan por motores V8 que consumen mucho aceite

Opinión

Las acciones de Ford han mostrado un patrón más constructivo en los últimos seis meses, rebotando desde niveles por debajo de 10 en febrero y manteniéndose por encima de la media móvil de 200 días hasta mediados de septiembre. Esa estabilización coincidió con un modesto crecimiento de ingresos del 5% interanual y un sentimiento en mejora respecto a la demanda cíclica de autos. Sin embargo, las acciones continúan operando en un rango estrecho cerca de la media de 50 días mientras los inversores analizan titulares de calidad y sus efectos colaterales en las acumulaciones de garantías y la cadencia de producción. Con el máximo de 52 semanas en 11.99 y cierres recientes alrededor de 11.6–11.8, la próxima etapa probablemente dependa de si la dirección puede demostrar reducciones tangibles en las tasas de defectos y en los gastos de garantía sin sacrificar precios o incentivos en los modelos clave de camiones.

El grupo de recalls y la demanda por el motor F-150 subrayan el riesgo central de ejecución: incluso cuando los ingresos son robustos, márgenes delgados dejan poco margen para costos de calidad inesperados. Los márgenes de beneficio y operativo TTM de Ford (1.70% y 1.07%) ilustran la estrechez de la pista. Si las soluciones de recalls, el control de proveedores y los componentes rediseñados funcionan, el retorno podría ser significativo a través de menores cargos por garantías y menos interrupciones en la producción. Por el contrario, si los problemas persisten, los inversores podrían temer una serie continua de acumulaciones que presionen el EBITDA y el flujo de efectivo libre. En ese caso, el sentimiento podría cambiar rápidamente de “la calidad se está corrigiendo” a “la calidad es un lastre estructural”, especialmente dado el perfil de beta más alto de la acción.

La asignación de capital es el segundo pilar del debate a tres años. El rendimiento del 5.17% del dividendo es atractivo, pero el ratio de pago del 96.15% limita la flexibilidad si las condiciones macroeconómicas se suavizan o los costos de calidad aumentan. El flujo de efectivo operativo de 18.53B y el efectivo de 28.28B respaldan compromisos a corto plazo, aunque el apalancamiento es considerable con 160.24B de deuda total. El camino a seguir probablemente incluirá inversiones selectivas en camiones clave, un ritmo disciplinado de lanzamiento de vehículos eléctricos y reducciones de costos incrementales. Tener evidencia de que Ford puede mantener el dividendo mientras aumenta ligeramente los márgenes sería un poderoso catalizador para un cambio de calificación; la evidencia en sentido contrario probablemente limitaría el múltiplo cerca de los niveles promedio del ciclo y mantendría el rango de la acción.

Finalmente, el posicionamiento y los aspectos técnicos pueden amplificar los fundamentos. El interés corto es moderado en 4.70% de la flotación con un ratio corto de 2.82, lo que sugiere margen tanto para squeezes en catalizadores positivos como para rápidas reversas en decepciones. Con las medias móviles de 50 días y 200 días en 11.46 y 10.43, respectivamente, cierres sostenidos por encima del anterior máximo de 52 semanas podrían cambiar la narrativa de “reparar y mantener” a “recuperar y crecer.” En un horizonte de tres años, el factor decisivo es si Ford convierte el exceso de calidad actual en una historia de expansión de márgenes mientras mantiene retornos de capital equilibrados. Eso determinará si las acciones pasan de ser un cíclico de alto rendimiento a un generador de valor más duradero.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Resultado para septiembre de 2028 |

|---|---|

| Mejor | Los programas de calidad reducen los costos de garantía; los márgenes aumentan desde una base baja; la generación de efectivo respalda el gasto de capital continuo y un dividendo constante (o modestamente más alto). La ejecución en camiones clave y un ritmo disciplinado de electrificación impulsan un crecimiento de ingresos consistente. Las acciones se mantienen por encima del anterior máximo de 52 semanas de 11.99. |

| Base | Las soluciones operativas avanzan de manera desigual; el crecimiento de ingresos se mantiene positivo; el dividendo se mantiene en la tasa actual; el balance sigue siendo manejable. Las acciones oscilan alrededor de promedios a largo plazo, respondiendo a ciclos macroeconómicos y de lanzamiento de modelos sin un cambio de calificación decisivo. |

| Peor | Recalls recurrentes y responsabilidades legales presionan márgenes y efectivo; una desaceleración cíclica ajusta el crédito automotriz. La dirección prioriza la reparación del balance, lo que podría llevar a un reajuste del dividendo. Las acciones vuelven a probar el mínimo de 52 semanas de 8.44 y permanecen limitadas en un rango en medio de un sentimiento más débil. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Costos de calidad derivados de recalls y litigios que afectan márgenes, flujo de efectivo y percepción de marca.

- Poder de fijación de precios e incentivos en camiones y SUV en medio de presiones competitivas y macroeconómicas.

- Ejecución en reducciones de costos y cadencia de productos, incluyendo el ritmo de inversiones en electrificación.

- Tasas de interés y disponibilidad de crédito automotriz que impactan la demanda y los márgenes de financiamiento.

- Política de dividendos y asignación de capital dado un ratio de pago del 96.15% y apalancamiento elevado.

- Estabilidad de la cadena de suministro y costos de materias primas que influyen en la producción y rentabilidad.

Conclusión

Ford inicia los próximos tres años con una base de ingresos sólida y un capital de marca visible en camiones de tamaño completo, pero la rentabilidad delgada y los titulares de calidad continuos mantienen el debate en un delicado equilibrio. El caso de inversión depende de convertir las soluciones operativas en costos de garantía sosteniblemente bajos y recuperación de márgenes mientras se preserva la flexibilidad financiera. El rendimiento del 5.17% del dividendo ofrece cierto retorno, pero el alto ratio de pago limita el margen de error, haciendo que la ejecución y la disciplina de efectivo sean fundamentales para los retornos totales. Desde el punto de vista técnico, la acción se ha estabilizado cerca de la parte superior de su rango de 52 semanas y por encima de medias móviles clave, pero un quiebre decisivo hacia arriba probablemente requerirá evidencia de lanzamientos más limpios y menos recalls. Si la dirección cumple con los estándares de calidad y costos mientras controla el gasto de capital, las acciones podrían revaluarse en el mediano plazo; si no, podrían seguir siendo un cíclico de alto rendimiento atado a las fluctuaciones macroeconómicas.

Este artículo no constituye asesoría de inversión. Invertir en acciones conlleva riesgos y se debe realizar su propia investigación antes de tomar decisiones financieras.