De aandelen van Aston Martin Lagonda zijn in 2025 behoorlijk volatiel geweest, met een scherpe daling eind februari, gevolgd door een onzekere herstelperiode. In september 2025 ligt de koers onder het 200-daags gemiddelde en ver onder de piek van 52 weken geleden, wat de voorzichtigheid van investeerders over winstgevendheid en schuldenlast weerspiegelt. De omzet van het bedrijf over de afgelopen 12 maanden bedraagt 1,44 miljard, maar de marges zijn negatief en de vrije kasstroom blijft onder druk staan. Met een schuld van 1,5 miljard en een bescheiden kaspositie van 199,5 miljoen blijven de risico's van herfinanciering en uitvoering op de radar, ook al is de EBITDA positief en de operationele kasstroom op basis van de afgelopen maanden ook positief. Aangezien insiders een meerderheid van de aandelen bezitten en er relatief weinig vrij verhandelbare aandelen zijn, kunnen prijsbewegingen versterkt worden. In de komende drie jaar zal vooruitgang op het gebied van margeherstel, kaszelfvoorziening en weerbaarheid van de balans waarschijnlijk de aandelenverhaal bepalen.

Belangrijke punten per september 2025

- Omzet: 1,44 miljard (ttm); omzet per aandeel 1,60; kwartaalomzetgroei (jaar-op-jaar) van -34,20% wijst op druk op volumes/mix.

- Winst/Marges: Winstmarge -18,43%; operationele marge -24,90%; EBITDA 193,4 miljoen; nettoverlies -264,5 miljoen; verwaterde EPS -0,29.

- Verkoop/Orderportefeuille: Orderportefeuille niet bekendgemaakt in de aangeleverde gegevens; omzettrend suggereert behoefte aan versterking van de vraag en prijsdiscipline.

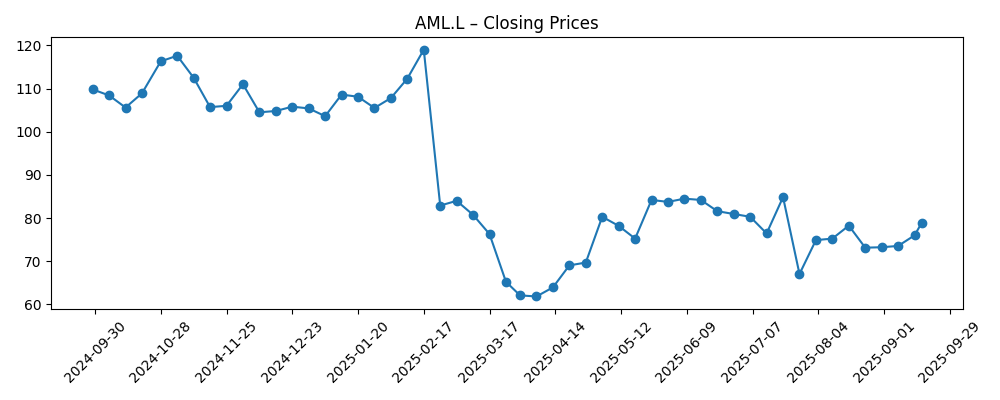

- Aandelenprijs: Laatste wekelijkse sluiting 78,85 (17 sep 2025); 52-weken hoog 171,00, laag 56,00; 50-DMA 75,56; 200-DMA 85,07; beta 2,24; 52-weken verandering -54,46%.

- Liquiditeit/Leverage: Totale schuld 1,5 miljard; contanten 199,5 miljoen; current ratio 1,08; totale schuld/eigen vermogen 219,26%.

- Kasstroom: Operationele kasstroom 114,8 miljoen (ttm); gefinancierde vrije kasstroom -273,6 miljoen (ttm) onderstreept de financieringsbehoeften.

- Eigendom: Insiders 55,40%; instellingen 21,88%; float 347,67 miljoen; laatste splitsing 1:20 (14/12/2020).

- Analistenvisie: Geen consensus gegeven; zichtbaarheid hangt af van het herstel van marges, kasgeneratie en uitvoering volgens de richtlijnen.

- Marktkapitalisatie: Niet hier verstrekt; met 1,01 miljard uitstaande aandelen is de marktwaarde zeer gevoelig voor schommelingen in de aandelenprijs.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De beweging van de aandelenprijs vertelt een waarschuwing. Van de wekelijkse sluiting in het midden van februari rond de 119 tot de dieptepunten eind maart rond de 62, leken beleggers hun verwachtingen te herzien, waarschijnlijk in reactie op zwakkere verkoopmomentum en signalen van winstgevendheid in de aangeleverde gegevens. Sinds april schommelt het aandeel in een zone van 62–85 en staat momenteel onder het 200-daags gemiddelde (85,07) maar bescheiden boven het 50-daags gemiddelde (75,56). Met een verandering van -54,46% in 52 weken en een hoge beta van 2,24, blijft AML.L een voertuig voor versterkte bewegingen in beide richtingen. Technisch gezien is het 200-daags gemiddelde een belangrijke weerstand; een aanhoudende doorbraak erboven zou het sentiment kunnen verbeteren, terwijl herhaalde mislukkingen de berenargumenten kunnen versterken. In een periode van drie jaar zal het pad van de minste weerstand voor de aandelen waarschijnlijk de tastbare vooruitgang op marges en vrije kasstroom volgen.

Fundamenteel is de opzet duidelijk: omzet van 1,44 miljard (ttm) tegenover negatieve winst (-18,43%) en operationele (-24,90%) marges, naast positieve EBITDA (193,4 miljoen) en operationele kasstroom (114,8 miljoen), duidt op een bedrijf met brutowinst maar onvoldoende schaal of efficiëntie om opex, rente en investeringen te absorberen. De gefinancierde vrije kasstroom van -273,6 miljoen en de schuld van 1,5 miljard, samen met contanten van 199,5 miljoen en een current ratio van 1,08, benadrukken de gevoeligheid voor herfinanciering en liquiditeit. Het rendement op eigen vermogen (-36,60%) weerspiegelt de druk van verliezen op een dunne eigen vermogensbasis (boekwaarde per aandeel 0,66). De strategische noodzaak in de komende 12–36 maanden is om de prijs/mix te verhogen, de fabrieksbenutting te verbeteren en structurele kosten voldoende te verlagen om een consistente positieve vrije kasstroom te realiseren, waarmee de onderhandelingspositie met schuldeisers wordt versterkt.

De dynamiek van eigendom voegt nog een laag toe. Met insiders die 55,40% bezitten en de float op 347,67 miljoen, kan de handelsliquiditeit rond marktgebeurtenissen krapper worden, wat bewegingen rond nieuws en wijzigingen in de richtlijnen versterkt. Die concentratie kan een kracht zijn als de belangen van insiders overeenkomen met een langetermijnontschuldiging en gedisciplineerde kapitaalallocatie, maar het vergroot ook het risico van abrupte sentimentverschuivingen wanneer verwachtingen niet worden waargemaakt. Bij gebrek aan verse equity of activamonetarisatie moet interne kasgeneratie de investeringsbehoeften overbruggen; anders zouden duurdere schulden of verwatering weer op de agenda kunnen komen. Voor aandeelhouders zou een geloofwaardige routekaart naar margeverbetering en zelfgefinancierde groei een herwaardering rechtvaardigen; falen om dit te realiseren kan de waarderingskorting verlengen en het aandeel in een range houden of erger.

Gezien de volatiliteit en leverage, zijn positieomvang en tijdshorizon belangrijk. In een periode van drie jaar hangt het bull-case scenario af van het omzetten van positieve EBITDA in duurzame vrije kasstroom, het stabiliseren van de omzet na de kwartaalafname van -34,20% (jaar-op-jaar), en het herbouwen van het vertrouwen van beleggers door consistente uitvoering. Het bear-case scenario draait om macro-economische zwakte in de luxe vraag, aanhoudende kosteninflatie en striktere kredietvoorwaarden die druk uitoefenen op herfinanciering. Technisch gezien, let op een wekelijkse sluiting boven het 200-daags gemiddelde als een teken van verbeterend momentum; fundamenteel, houd de kwartaaltraject van brutowinst, werkkapitaaldiscipline en rente-dekking in de gaten. Zonder nieuwe informatie in de verstrekte koppen is de voorzichtige houding neutraal totdat er bewijs is dat de margestructuur verbetert en het financieringsrisico afneemt.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Operaties | Balans | Aandeel implicaties |

|---|---|---|---|

| Beste | Omzet stabiliseert en groeit door verbeterde mix en prijsstelling; brutowinst breidt uit; operationele efficiëntie verhoogt marges richting break-even en verder. | Operationele kasstroom blijft positief en gefinancierde vrije kasstroom wordt positief; herfinanciering voltooid op acceptabele voorwaarden; geleidelijke ontlasting. | Herwaardering naarmate beleggers zelfgefinancierde groei inprijzen; volatiliteit blijft bestaan maar de trend verbetert, met hogere pieken in de tijd. |

| Basis | Incrementale verbetering van de marge met gedisciplineerde kosten; vraag normaliseert; uitvoering gemengd maar over het algemeen vooruit. | Kasgeneratie ongelijkmatig; af en toe financieringsacties nodig maar beheersbaar; leverage over het algemeen stabiel. | Range-bound trading rond langetermijngemiddelden; katalysatoren nodig om duurzaam uit te breken. |

| Erger | Vraag verzwakt of mix verslechtert; kosten blijven hoog; marges blijven negatief. | Vrije kasstroom blijft negatief; herfinanciering op moeilijkere voorwaarden; verwatering of verkoop van activa worden noodzakelijk. | Aandelen testen de 52-weekse dieptepunten opnieuw of maken nieuwe dieptepunten; hogere volatiliteit en verminderd vertrouwen van beleggers. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Uitvoering van margeherstel: aanhoudende verbetering van de brutowinst en controle over operationele uitgaven.

- Liquiditeit en herfinanciering: voorwaarden, timing en omvang van toekomstige financiering te midden van 1,5 miljard totale schuld en 199,5 miljoen contanten.

- Vraag en prijsstelling: veerkracht van de vraag naar luxe auto’s en het vermogen van het bedrijf om prijs/mix te beschermen.

- Productie en leveringscadans: productie-efficiëntie, werkkapitaaldiscipline en tijdige leveringen.

- Eigendom en floatdynamiek: hoog insiderbezit en beperkte float kunnen bewegingen rond nieuws versterken.

Conclusie

Aston Martin Lagonda gaat de komende drie jaar in met een hoog-beta aandelenprofiel en een balans die vraagt om operationele verbetering. De gegevens tonen een bedrijf met significante brutowinst (477,6 miljoen ttm) en positieve EBITDA, maar nog steeds worstelend met negatieve marges en gefinancierde vrije kasstroom. Leverage (totale schuld/eigen vermogen 219,26%) en bescheiden liquiditeit (current ratio 1,08) verhogen de gevoeligheid voor uitvoering en kredietvoorwaarden. Aan de positieve kant is de operationele kasstroom positief en de afstemming van insiders is significant, wat langere termijn beslissingen kan ondersteunen als de weg naar zelffinanciering zich vastzet. Voor beleggers is de watchlist eenvoudig: kwartaalomzettraject, margeverbetering, inflectie van vrije kasstroom en voortgang van herfinanciering. Technische niveaus zijn ook belangrijk—het handhaven van een stijging boven het 200-daags gemiddelde zou helpen het vertrouwen te heropbouwen. Totdat die bewijsstukken arriveren, is een evenwichtige houding gerechtvaardigd, met positieomvang afgestemd op volatiliteit en financieringsrisico.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.