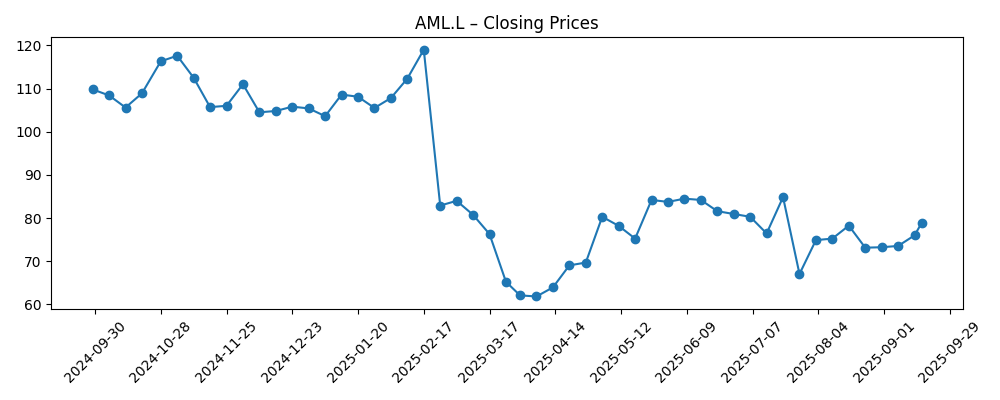

Las acciones de Aston Martin Lagonda han sido bastante volátiles en 2025, con una fuerte caída a finales de febrero seguida de una recuperación irregular. A septiembre de 2025, la acción se encuentra por debajo de su media móvil de 200 días y lejos de su máximo de 52 semanas, lo que refleja la cautela de los inversores respecto a la rentabilidad y el apalancamiento. Los ingresos de los últimos 12 meses de la compañía son de 1.44 mil millones, pero los márgenes son negativos y el flujo de caja libre apalancado sigue bajo presión. Con una deuda de 1.5 mil millones y un saldo de caja modesto de 199.5 millones, los riesgos de refinanciamiento y ejecución están en el punto de mira, incluso cuando el EBITDA es positivo y el flujo de caja operativo también es positivo en términos acumulados. Con los directivos poseyendo una participación mayoritaria y un flotante relativamente pequeño, las oscilaciones de precios pueden ser más pronunciadas. En los próximos tres años, el avance en la reparación de márgenes, la autosuficiencia de caja y la resiliencia del balance probablemente impulsará la historia de la acción.

Puntos Clave a septiembre de 2025

- Ingresos: 1.44B (ttm); ingresos por acción 1.60; el crecimiento de ingresos trimestrales (interanual) de -34.20% indica presión sobre volúmenes/mezcla.

- Beneficio/Márgenes: Margen de beneficio -18.43%; margen operativo -24.90%; EBITDA 193.4M; ingreso neto -264.5M; EPS diluido -0.29.

- Ventas/Backlog: El backlog no se divulga en los datos proporcionados; la tendencia de ingresos sugiere la necesidad de fortalecer la demanda y la disciplina de precios.

- Precio de la acción: Último cierre semanal 78.85 (17 de septiembre de 2025); máximo de 52 semanas 171.00, mínimo 56.00; 50‑DMA 75.56; 200‑DMA 85.07; beta 2.24; cambio de 52 semanas -54.46%.

- Liquidez/Apalancamiento: Deuda total 1.5B; efectivo 199.5M; ratio corriente 1.08; deuda total/capital 219.26%.

- Flujo de caja: Flujo de caja operativo 114.8M (ttm); flujo de caja libre apalancado -273.6M (ttm) resalta las necesidades de financiación.

- Propiedad: Insiders 55.40%; instituciones 21.88%; flotación 347.67M; último split 1:20 (14/12/2020).

- Opinión de analistas: No se proporciona consenso; la visibilidad depende de la reparación de márgenes, generación de efectivo y ejecución de acuerdo con las directrices.

- Capitalización de mercado: No se proporciona aquí; con 1.01B de acciones en circulación, el valor de mercado es muy sensible a los movimientos del precio de las acciones.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

Opinión

La acción del precio de la acción cuenta una historia de precaución. Desde el cierre semanal a mediados de febrero cerca de 119 hasta los mínimos de finales de marzo alrededor de 62, los inversores parecieron ajustar sus expectativas, probablemente reaccionando a una menor dinámica de ventas y señales de rentabilidad en los datos proporcionados. Desde abril, la acción ha oscilado en una zona de 62–85 y actualmente se encuentra por debajo de la media de 200 días (85.07) pero ligeramente por encima de la de 50 días (75.56). Con un cambio de 52 semanas de -54.46% y un beta alto de 2.24, AML.L sigue siendo un vehículo para movimientos amplificados en ambas direcciones. Desde el punto de vista técnico, la media de 200 días es un importante marcador de resistencia; un quiebre sostenido por encima de ella podría mejorar el sentimiento, mientras que fracasos repetidos podrían reforzar la narrativa bajista. En un marco de tres años, el camino de menor resistencia para las acciones probablemente seguirá el progreso tangible en márgenes y flujo de caja libre.

Fundamentalmente, la situación es clara: ingresos de 1.44B (ttm) frente a un beneficio negativo (-18.43%) y márgenes operativos (-24.90%), junto con un EBITDA positivo (193.4M) y flujo de caja operativo (114.8M), indica un negocio con beneficio bruto pero sin escala o eficiencia suficiente para absorber gastos operativos, intereses e inversiones. El flujo de caja libre apalancado en -273.6M y la deuda de 1.5B, junto con un efectivo de 199.5M y un ratio corriente de 1.08, subrayan la sensibilidad a la refinanciación y liquidez. El retorno sobre el capital (-36.60%) refleja el impacto de las pérdidas sobre una base de capital delgada (valor contable por acción 0.66). La prioridad estratégica durante los próximos 12–36 meses es aumentar precios/mezclas, elevar la utilización de la fábrica y recortar costos estructurales lo suficiente para generar un flujo de caja libre positivo de manera consistente, fortaleciendo así el poder de negociación con los acreedores.

La dinámica de propiedad añade otra capa. Con los insiders controlando el 55.40% y la flotación en 347.67M, la liquidez de negociación puede estrecharse alrededor de eventos del mercado, amplificando los movimientos en respuesta a noticias y cambios en las directrices. Esa concentración puede ser una fortaleza si los intereses de los insiders están alineados con el desapalancamiento a largo plazo y una asignación de capital disciplinada, pero también aumenta el riesgo de cambios abruptos en el sentimiento cuando no se cumplen las expectativas. A falta de nueva emisión de acciones o monetización de activos, la generación de efectivo interno debe cubrir las necesidades de inversión; de lo contrario, una deuda más costosa o la dilución podrían volver a entrar en la conversación. Para los accionistas, un plan creíble para mejorar los márgenes y un crecimiento autofinanciado justificarían una reevaluación; el no poder cumplir podría prolongar el descuento de valoración y mantener la acción en un rango o peor.

Dada la volatilidad y el apalancamiento, el tamaño de la posición y el horizonte temporal son importantes. En tres años, el caso alcista depende de convertir un EBITDA positivo en un flujo de caja libre sostenible, estabilizando los ingresos tras la caída trimestral de -34.20% (interanual), y reconstruyendo la confianza de los inversores con una ejecución consistente. El caso bajista se centra en la debilidad macroeconómica en la demanda de lujo, la inflación de costos persistente y las condiciones crediticias más estrictas que presionan la refinanciación. Desde el punto de vista técnico, vigila un cierre semanal por encima de la media de 200 días como una señal de mejora del momentum; desde el punto de vista fundamental, monitorea la trayectoria del beneficio bruto trimestral, la disciplina de capital de trabajo y la cobertura de intereses. Sin nueva información en los titulares proporcionados, la postura prudente es neutral hasta que se acumule evidencia de que la estructura de márgenes está mejorando y que el riesgo de financiación está disminuyendo.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Operaciones | Balance | Implicaciones para las acciones |

|---|---|---|---|

| Mejor | Los ingresos se estabilizan y crecen gracias a una mejor mezcla y precios; el beneficio bruto se expande; la eficiencia operativa eleva los márgenes hacia el punto de equilibrio y más allá. | El flujo de caja operativo se mantiene positivo y el flujo de caja libre apalancado se vuelve positivo; refinanciación completada en términos aceptables; desapalancamiento gradual. | Reevaluación a medida que los inversores valoran el crecimiento autofinanciado; la volatilidad persiste pero la tendencia mejora, con máximos más altos con el tiempo. |

| Base | Mejora incremental de márgenes con costos disciplinados; la demanda se normaliza; la ejecución es mixta pero generalmente hacia adelante. | Generación de efectivo irregular; acciones de financiación ocasionales necesarias pero manejables; apalancamiento generalmente estable. | Negociación en rango alrededor de promedios a largo plazo; se necesitan catalizadores para romper de manera sostenible. |

| Peor | La demanda se debilita o la mezcla empeora; los costos se mantienen elevados; los márgenes siguen siendo negativos. | El flujo de caja libre sigue siendo negativo; refinanciación en términos más difíciles; la dilución o ventas de activos se vuelven necesarias. | Las acciones vuelven a probar los mínimos de 52 semanas o alcanzan nuevos mínimos; mayor volatilidad y confianza de los inversores reducida. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Ejecutar la reparación de márgenes: mejora sostenida en el margen bruto y control de gastos operativos.

- Liquidez y refinanciación: términos, tiempos y montos de la financiación futura en medio de una deuda total de 1.5B y 199.5M en efectivo.

- Demanda y precios: resiliencia de la demanda de autos de lujo y la capacidad de la empresa para proteger precios/mezcla.

- Cadencia de producción y entrega: eficiencia de fabricación, disciplina de capital de trabajo y entregas a tiempo.

- Dinámica de propiedad y flotación: alta propiedad de insiders y flotación limitada pueden amplificar movimientos alrededor de noticias.

Conclusión

Aston Martin Lagonda entra en los próximos tres años con un perfil de capital de alto beta y un balance que exige mejora operativa. Los datos muestran una empresa con un beneficio bruto significativo (477.6M ttm) y EBITDA positivo, pero aún lidiando con márgenes negativos y flujo de caja libre apalancado. El apalancamiento (deuda total/capital 219.26%) y la liquidez modesta (ratio corriente 1.08) elevan la sensibilidad a la ejecución y las condiciones de crédito. Por el lado positivo, el flujo de caja operativo es positivo y la alineación de los insiders es significativa, lo que puede apoyar decisiones a largo plazo si se establece un camino hacia la autofinanciación. Para los inversores, la lista de vigilancia es clara: trayectoria de ingresos trimestrales, mejora de márgenes, inflexión de flujo de caja libre y progreso en refinanciación. Los niveles técnicos también importan: mantener un movimiento por encima de la media de 200 días ayudaría a reconstruir la confianza. Hasta que lleguen esos puntos de prueba, una postura equilibrada es justificada, con tamaños de posición calibrados a la volatilidad y riesgo de financiación.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.