De voorkeuraandelen van Volkswagen AG (VOW3.DE) staan momenteel rond de 99,02 op

Belangrijke punten per september 2025

- Omzet: 324,22 miljard (ttm) met een omzet per aandeel van 646,77; kwartaalomzetgroei (jaar-op-jaar) van -3,00%.

- Winst/marges: Winstmarge 2,79%; operationele marge 4,75%; brutowinst 52,94 miljard; EBITDA 26,63 miljard; verwaterde winst per aandeel 16,76; kwartaalwinstgroei (jaar-op-jaar) -27,90%.

- Balans/liquiditeit: Totale contanten 58,46 miljard; totale schulden 255,92 miljard; schuld/eigen vermogen 129,24%; current ratio 1,09.

- Kasgeneratie: Operationele kasstroom 15,98 miljard; levered vrije kasstroom -86,36 miljard.

- Aandeelprijs: ~99,02; 52 weken bereik 78,86–114,20; 50-daags gemiddelde 96,82; 200-daags gemiddelde 95,19; bèta 1,04.

- Dividend: Vooruitzichtpercentage 6,36 (rendement 6,37%); uitkeringsratio 37,95%; ex-dividenddatum 19/05/2025.

- Eigendom/handelexplosie: Uitstaande aandelen 206,2 miljoen; impliciete uitstaande aandelen 505,43 miljoen; vrije float 234,68 miljoen; gemiddeld volume (3 maanden) 950,03k; gemiddeld volume (10 dagen) 797,7k.

- Analistenvisie: Niet beschikbaar in deze dataset; focus van investeerders ligt waarschijnlijk op de margeontwikkeling, uitvoering van EV en kapitaaldiscipline.

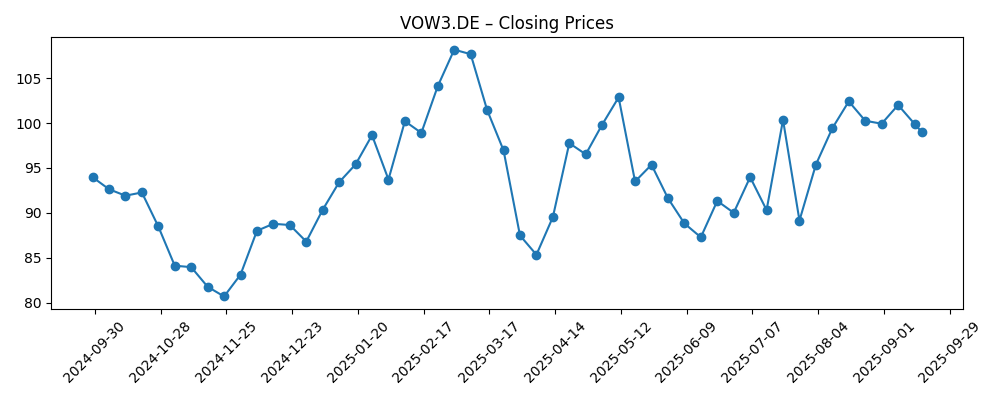

Aandeelprijsontwikkeling – afgelopen 12 maanden

Opmerkelijke koppen

Opinia

De waarderingsdiscussie rond Volkswagen begint vaak met de afweging tussen inkomensondersteuning en uitvoeringsrisico. Een vooruitzicht van 6,37% rendement en een sub-bèta profiel bieden defensieve aantrekkingskracht, vooral na een jaar waarin de aandelen met 9,48% stegen, maar achterbleven bij bredere aandelenmarkten. Toch ligt de uitkering bovenop dun gerapporteerde winstgevendheid (2,79% winstmarge, 4,75% operationele marge) en negatieve levered vrije kasstroom, wat aangeeft dat de kortetermijncashreturns afhankelijk zijn van een gedisciplineerde kapitaalallocatie en stabilisering van de operaties. In de komende drie jaar zullen investeerders waarschijnlijk geloofwaardige plannen belonen die de kostenstructuren verkleinen, de complexiteit van het model vereenvoudigen en prioriteit geven aan marge-verhogende aanpassingen. Als het management het dividend kan handhaven terwijl de kwaliteit van de winst verbetert, zou het aandeel kunnen herwaarderen naar zijn historische niveaus zonder dat er een buitensporige omzetgroei nodig is.

De vergelijking met Europese concurrenten, benadrukt door recente berichtgeving over investeerders die Volkswagen en Renault tegen elkaar afzetten, stelt de kernvraag: kan de schaal van een legacy-merk zich vertalen in concurrerende winstgevendheid bij EV's? De breedte van Volkswagen over merken en regio's biedt volumekracht, maar voegt ook organisatorische complexiteit toe op een moment dat snelheid belangrijk is. De kwartaalomzetdaling (-3,0% jaar-op-jaar) en een scherpe daling in de kwartaalwinstgroei (-27,9% jaar-op-jaar) wijzen op prijsdruk en normalisatie van de productmix. Een geloofwaardige cadans van EV-lanceringen, gedisciplineerde stimulansen en kostenbesparingen in inkoop en productie zouden de operationele marge kunnen herstellen. Omgekeerd zouden vertragingen in software of platformlanceringen waarschijnlijk de waardering beperken, zelfs als de eenheidsvolumes stabiliseren.

De optiek van de balans is een tweede hefboom. Met 58,46 miljard in contanten tegenover 255,92 miljard aan totale schulden en een current ratio van 1,09 lijkt de liquiditeit voldoende, maar niet overvloedig als de macro-economische vraag verzwakt. De operationele kasstroom van 15,98 miljard toont aan dat de franchise nog steeds cash genereert, maar de negatieve levered vrije kasstroom benadrukt het belang van het beheersen van investeringen en werkkapitaal. Gedurende de prognoseperiode kunnen investeerders prioriteit geven aan zelfgefinancierde investeringen, gerichte afstotingen of partnerschapsstructuren die de cash burn verminderen terwijl strategische opties behouden blijven. Elke aanwijzing van verbeterde kasconversie, zelfs zonder grote omzetversnelling, zou een reset van de multiple kunnen ondersteunen.

Tenslotte biedt het aandeelprijs gedrag context voor de verwachtingen. Het aandeel heeft zich binnen een bereik van 78,86–114,20 bewogen over 52 weken, met 50- en 200-daagse gemiddelden die zich dicht bij de huidige prijs bevinden, wat suggereert dat de markt wacht op een duidelijkere richting. Als uitvoeringsmijlpalen zich opstapelen—stabiele marges door mixmanagement, verbeterde softwarebetrouwbaarheid en gematigde EV-groei—zou het aandeel kunnen stijgen, ondersteund door het dividend. Als de prijsdruk toeneemt of de uitvoering hapert, is het mogelijk dat het rendement niet volledig de dalingen compenseert. Tegen deze achtergrond lijkt een geduldige, risicobewuste houding gepast, met aandacht voor de kwartaalmarge-ontwikkeling en kasstroom-invloeden als primaire signalen.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Gevolg in september 2028 |

|---|---|

| Beste | Kostenbesparingen en vereenvoudiging van het platform verhogen de marges; EV-programma's bereiken schaal met stabiele prijzen; softwarebetrouwbaarheid verbetert, wat de garantie- en terugroepkosten verlaagt; dividend blijft behouden en wordt als veiliger beschouwd, wat een herwaardering van de waardering ondersteunt. |

| Basis | Gemengde EV-adoptie en selectieve prijscompetitie; incrementele efficiëntiewinst compenseert inputkosten; marges stabiliseren rond recente niveaus; dividend blijft intact; aandelen volgen de fundamenten met rendementen binnen een bereik en bescheiden volatiliteit. |

| Erger | Voortdurende prijsdruk, uitvoeringsvertragingen bij software/EV-lanceringen en zwakkere macro-economische vraag drukken de marges; kasconversie teleurstelt, wat moeilijkere keuzes voor kapitaalallocatie dwingt; de geloofwaardigheid van het dividend komt onder druk te staan, wat weegt op de waardering. |

Geprojecteerde scenario's zijn gebaseerd op actuele trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandeelprijs waarschijnlijk het meest beïnvloeden

- Margeontwikkeling versus richtlijnen (productie-efficiëntie, mix, stimulansen) en vooruitgang ten opzichte van de huidige winstmarge van 2,79% en operationele marge van 4,75%.

- Kasstroomdiscipline (investeringspacing, werkkapitaalbeheer) ten opzichte van 15,98 miljard operationele kasstroom en negatieve levered vrije kasstroom.

- EV- en software-uitvoeringsmijlpalen die de prijsstelling, garantie- en lanceringkosten beïnvloeden.

- Regionale vraag en concurrentiedynamiek, vooral in Europa en China, die de volumes en prijzen beïnvloeden.

- Kapitaalallocatie en aandeelhoudersrendementen (duurzaamheid van het dividend bij een rendement van 6,37% en eventuele portefeuilleacties).

Conclusie

Volkswagen betreedt de komende drie jaar met een balans tussen inkomensaantrekkingskracht en uitvoeringsrisico. Het dividendrendement van 6,37% biedt ondersteuning op korte termijn, maar dun gerapporteerde marges en negatieve levered vrije kasstroom benadrukken de noodzaak van consistente prestaties op kosten, product en softwaredoelstellingen. De omzet is verzwakt (-3,0% jaar-op-jaar in het laatste kwartaal) en de winsten staan onder druk, maar schaal, merkbreedte en operationele hefboom blijven betekenisvol. Als het management de marges kan stabiliseren, de kasconversie kan verbeteren en investeringen kan afstemmen op duidelijkere rendementen, zouden de aandelen kunnen verschuiven van een bereikgebonden handel naar een geleidelijke herwaardering. Mocht de prijsdruk of vertragingen in programma's aanhouden, dan kan het aandeel blijven achterlopen bij bredere indices, ondanks het inkomensprofiel. Voor investeerders is het cruciaal om de kwartaalmarge-ontwikkeling en kasstroom-invloeden in de gaten te houden; die signalen zullen waarschijnlijk bepalen of de huidige waardering en het rendement zich vertalen in sterkere totale rendementen tegen 2028.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.